È più eco-compatibile chi mangia burger o chi preferisce il pollo? Uno stile di vita che preveda di prendere l’auto per recarsi ogni sera in palestra è preferibile “per il pianeta” rispetto a quello di chi corre a casa in tutta fretta e accende la tv in eco-mode?

Impronta carbonica tramite gli acquisti

Essere buoni cittadini oggi implica saperlo con esattezza, in modo da adattare i propri stili di vita all’ideale dell’impatto zero. Fortunatamente, carte di credito, banche e numerose società di servizi dal nome impronunciabile sono pronte a offrirci app atte ad aiutarci, previa analisi delle nostre attività e dei nostri acquisti. Con opzionale voto finale (ranking).

Il 24 novembre Atlantico Quotidiano ha pubblicato un articolo a firma Fabrizio Baldi in cui si parlava di Vancity, una carta di credito canadese che rileva l’”impronta carbonica” dei clienti in base agli acquisti effettuati. L’autore ne prevedeva una rapida adozione anche in Italia, aprendo la strada alla possibilità di un controllo statale “virtuoso” sulle nostre abitudini.

Incuriositi abbiamo deciso di approfondirne il funzionamento, partendo da Ecolytiq, il sistema alla base di Vancity, scoprendo che le cose sono anche peggio di quanto appaia.

Il sistema Ecolytiq

Cominciamo con l’osservare che a maggio 2022 Ecolytiq ha chiuso un round di finanziamento da oltre 13 milioni di euro. Perché chiedere tanti soldi al mercato? Per aiutare “le banche e i loro clienti-consumatori” (i cui interessi da sempre coincidono) nella lotta al cambiamento climatico. Non pare presidiata l’altra forte alleanza – quella tra assicurazioni ed assicurati – dunque invitiamo i lettori esperti in software a creare immediatamente una startup dedicata (e chiedere soldi al mercato).

Ma cosa fa Ecolytiq? Nel sito della società si afferma che fino dalla sua fondazione, ben due anni fa, la società ha lavorato in partnership con Visa per offrire a banche e istituzioni (… attenti al caffè, cit.) tecnologia atta e educare i consumatori nella gestione del proprio impatto ambientale.

Si sa, il solo fatto di essere al mondo ci rende automaticamente responsabili del suo degrado, dunque è opportuno guardare con favore ad una “educazione” da parte della nostra banca.

Ecolytiq offre dunque tramite i propri partner una app che traccia le emissioni di ciascuno (dette – per evitare sgradevoli malintesi – “footprint”, impronta).

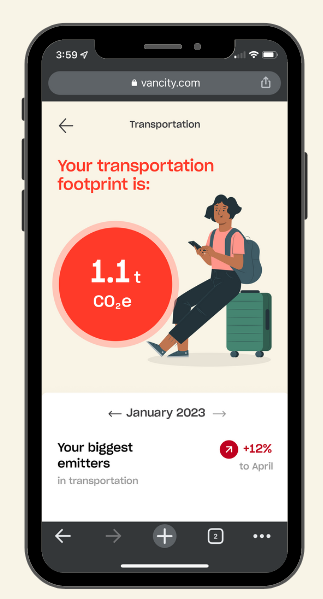

Nell’esempio fornito direttamente dalla società un povero studente detentore della carta Vancity ha prodotto 1.100 Kg di Co2e nel solo mese di… gennaio 2023.

Lo strumento prevede anche il futuro. Come è possibile? Armati di calcolatore di emissioni e considerato che è seduto su una valigia (verde, dunque probabilmente eco-solidale) possiamo ipotizzare che abbia fatto (o farà) tre volte il volo Montreal-New York in ciascun senso. Purtroppo – sempre secondo la app – ad aprile farà anche peggio, emettendo altri 1.232 Kg di Co2e.

Un calcolo poco trasparente

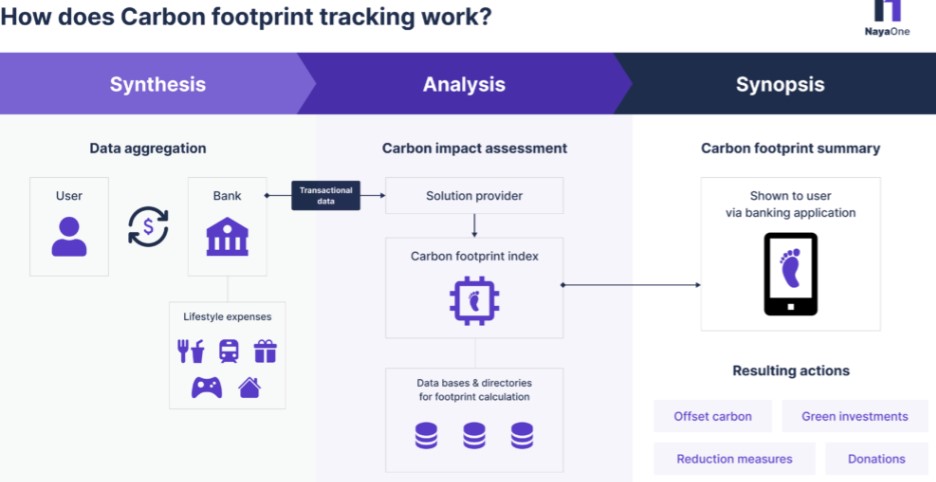

Ok, ma come funziona questo calcolo? Per capirlo abbiamo analizzato anche un servizio concorrente, il New Carbon Calculator Tool di MasterCard, oltre ai white paper di Nayaone.

Non solo carta di credito: tutto è “analizzato”.

Il procedimento prevede tre fasi. Nella prima vengono aggregati i dati di “una o piu’ banche”, con informazioni relative a consumi, trasporti, acquisti, intrattenimento e spese per la casa. Interessante il fatto che i dati non siano solo quelli della carta di credito, ma anche quelli della banca: probabilmente si cerca di registrare anche spese fatte via bonifico o addebito automatico.

I dati vengono poi calcolati sulla base di “framework elaborati” che prendono in considerazione ”vari algoritmi conosciuti”. Vi sembra poco trasparente? Anche a noi.

Con un po’ di ricerche siamo comunque giunti alla conclusione che si tratti di sistemi della stessa categoria di Carbon AI che è uno strumento che calcola l’impatto carbone di singole pietanze. Immaginiamo esista un sistema esperto (anzi di AI come si dice attualmente) per ciascun dominio.

Gattini non sostenibili

Strumenti utili con i quali scopriamo ad esempio che nutrire a sole crocche un gatto come Giuditta (niente “umido”) comporta l’emissione di 830 Kg di Co2 in un anno. Oltre 100 volte il peso del felino.

Dove mancano i dati puntuali questi framework prendono in considerazione “la categoria delle società a cui effettuiamo gli ordini, l’impatto medio di ciascun prodotto e anche i ratings della nazione di origine”. Infine (e qui, attenti nuovamente al caffè) i dati sono messi in corrispondenza con le abitudini e gli stili di vita dell’utente.

White Label

Come si desume dalla tabella, gli intermediari per il calcolo sono molto numerosi, probabilmente per la necessità di attingere a molteplici e differenziate basi dati in funzione del tipo di spesa effettuata. Si tratta spesso di servizi “white label”, un concetto pericoloso la cui definizione è: “prodotto o servizio di una specifica società che viene venduto con il nome di un’altra (“rebranded) al fine di farlo apparire come di quest’ultima“.

Problemi con le norme privacy

Sottolineiamo questo punto che ci pare chiave: nella spiegazione del sistema si dice che i service di calcolo dell’impronta sono utilizzabili in modi differenti: “embedded into the the bank’s tech stack”, che vuol dire: restano in pancia ai computer della banca, come moduli applicativi dedicati.

Ma anche “integrated via API to enable on-demand services and allow clients to control the customer-facing interface”, che indubbiamente significa che si tratta di servizi esterni che ricevono i nostri dati, li analizzano e restituiscono via rete il risultato (il famoso 1,1 tonnellate dell’esempio sopra) alla banca. La quale ce li presenta nella sua app, portandoci a credere che sia quest’ultima ad aver eseguito l’elaborazione e averci dato il voto.

Fatichiamo a immaginare come questo possa essere compatibile con le regole del GDPR e al proposito proveremo a scrivere alla nostra rappresentante Margrethe Vestager.

Finanza “sostenibile”

Siamo solo agli inizi di questo controllo sociale: vari segnali ci portano a dedurre che la conclusione del paper di NayaOne sia corretta, pertanto la riportiamo testualmente: “Il nostro fare da apripista con i calcolatori dell’impronta carbone ha attivato innumerevoli istituzioni finanziarie. Man mano che la finanza sostenibile diventerà mainstream la domanda per i servizi ESG (termine inventato qui) crescerà rapidamente”.

Come difendersi?

Difficile dare una ricetta definitiva: per parte nostra diremmo di ripartire il rischio, nel senso di utilizzare almeno due banche concorrenti con carte di credito differenti, pagare quanto possibile via PayPal (utilizzando il servizio come banca, non solo come transito momentaneo dal conto corrente) e – ovviamente – usare il contante quanto più possibile.