Quali soluzioni private e pubbliche per ridurre il proprio debito

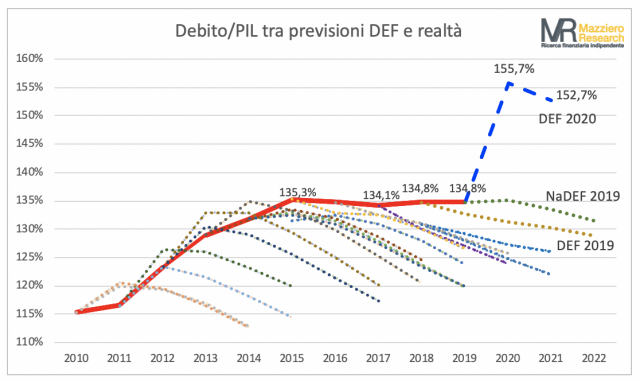

La situazione era già fragile prima della crisi … giusto per usare un eufemismo. Con un debito pubblico a poco meno del 135% del PIL, ed una spesa per interessi comunque superiore ai 60 miliardi annui nonostante la drastica riduzione dei tassi di interessi nel corso degli anni, di certo le finanze pubbliche italiane non godevano di buona salute.

Poi è arrivato il Covid-19, il periodo di lockdown e il tremendo impatto sull’andamento economico del nostro Paese; ovvio e giusto allora che lo Stato intervenga in tale fase di crisi, anche con più debito. Anzi, si tratta forse dell’unico caso in cui un aumento del disavanzo, che si riverbera in definitiva sulle generazioni future, è giustificato dalla necessità di non far cadere le generazioni di oggi in una fase depressiva da cui sarebbe poi difficile uscire.

Cosa succederà al rapporto debito pubblico/PIL

Ora, non ci interessa in questa sede discutere – e approvare o meno – le scelte governative nello specifico. Sta di fatto, tuttavia, che la situazione in essere condurrà con ogni certezza ad un impressionante rialzo del rapporto debito pubblico/PIL, stimato dallo stesso DEF 2020 al 155%. Ma c’è già chi lo vede svettare ancora più in alto (io personalmente mi rifaccio quasi sempre alle indicazioni di Mazziero Research, che vi riporto nella figura sottostante)

Passata la crisi (e speriamo il prima il possibile), è facile intuire che lo Stato dovrà per forza di cose “rientrare in carreggiata”, a meno di non ipotizzare una ristrutturazione dei titoli di stato (ad esempio allungamento delle scadenze, meno cedole, haircut sul rimborso del capitale).

Qualcuno, in definitiva, dovrà saldare il conto!

Vi sarà allora la patrimoniale? Per quanto sia ancora prematuro dirlo, potete trovare un interessante approfondimento sul tema nell’articolo seguente: https://www.contemplata.it/2020/04/dal-coronavirus-alla-virus-tax-meglio-evitare-la-corsa-agli-sportelli/

Ad ogni modo, patrimoniale o meno, Recovery Fund o MES, uno Stato ha diverse opzioni a sua disposizione per cercare di ridurre il proprio debito:

- vendere i propri assets, innanzitutto (ma come ben descritto da Enrico Cervaro vi sono non poche criticità al riguardo, https://www.contemplata.it/2020/06/utilizzare-il-patrimonio-immobiliare-pubblico-per-abbattere-il-debito-una-strada-percorribile/));

- aumentare le tasse;

- diminuire il welfare e le pensioni (con il graduale passaggio al contributivo ciò sta già di fatto avvenendo).

E razionalizzare la spesa pubblica? E combattere l’evasione?… Per i miracoli ci stiamo attrezzando.

Indipendentemente dalla scelta che faranno i governi a venire – molto probabilmente un mix delle opzioni sopra indicate – è a mio avviso importante ragionare già ora su come un investitore privato dovrebbe prepararsi, appunto, a saldare il conto.

La risposta è molto facile: attraverso la pianificazione finanziaria.

Facciamo alcuni semplici esempi:

Il passaggio generazionale

Da anni si discute del fatto che la tassazione su successioni e donazioni in Italia sia quella di un paradiso fiscale se rapportata ad altri paesi europei. Che prima o poi la situazione venga modificata, attraverso un innalzamento delle aliquote ed un abbassamento delle franchigie è da mettere in conto. Meglio procedere allora con le norme attuali al passaggio generazionale, attraverso gli strumenti più congeniali ad ognuno (e ce ne sono diversi), sperando che future variazioni non siano retroattive. Al riguardo sono utilizzabili strumenti quali polizze, PIR, titoli di stato, fino a cose più sofisticate per gli immobili e le imprese di famiglia quali strutture societarie, trust, donazioni nuda proprietà, patti di famiglia ecc…

Sanità e welfare

Qui ci si dovrà preparare essenzialmente tramite la sottoscrizione, a tempo debito, di prodotti di copertura: ad esempio polizze sanitarie, Long Term Care (LTC), prodotti di copertura dal rischio pandemia o di business interruption, welfare aziendale, financo soluzioni mutualistiche. Inoltre, e soprattutto se si è single, occorrerà ragionare meglio sui costi di ricovero in strutture per anziani, ovvero sui costi di assistenza di una badante.

Immobili

Iniziare a considerare l’impatto di un aumento delle aliquote di rendita catastale sul costo di mantenimento dei propri immobili e, di conseguenza, sul loro valore in ipotesi di alienazione. Ceteris paribus, se devo vendere una casa più tassata il prezzo sarà minore. E anche il valore che lascerò agli eredi sarà più basso di quello che penso. Attenzione allora a valutare bene la spartizione ereditaria: se ho intenzione di lasciare ad un figlio 200.000 euro, e all’altro un appartamento che oggi vale 200.000 euro, la stima potrebbe essere distorta.

Pensioni

Mi sembra che il gap pensionistico non sia ancora adeguatamente percepito dalla stragrande maggioranza dei lavoratori, soprattutto i più giovani (se qualcuno ha dati per smentirmi ne sarei ovviamente felice). In aggiunta, il connubio tra tassi di interesse bassi – che rendono più difficile per le nuove generazioni accumulare denaro sfruttando la capitalizzazione composta – e aumento della longevità – che porta ad una riduzione dei tassi di conversione in rendita – crea una miscela esplosiva. Occorre allora insistere sulla necessità di maggior risparmio, da un lato, e di spostamento su asset class più rischiose in una logica di diversificazione di lungo termine dall’altro.

Mantenimento del tenore di vita

Il mantenimento del tenore di vita è l’obiettivo primario della pianificazione finanziaria. O per lo meno la pianificazione dovrebbe evitare che un cliente si trovi costretto a doverlo ridurre drasticamente. È facile comprendere che la situazione delle finanze pubbliche sopra descritta potrebbe portare, in un futuro non molto remoto, ad un aumento del costo generale di vita di una persona, nonostante non via siano prospettive inflazionistiche di fondo. Banalmente, un aumento dell’IVA o delle accise inciderebbe direttamente su costi delle bollette e del pieno di benzina.

Anche in questo caso, si dovrà lavorare meglio sull’analisi delle necessità di consumo attuali e prospettiche della famiglia, per meglio inquadrare quante risorse finanziarie saranno necessarie nel corso del tempo.

Fabrizio Crespi