Se osserviamo i dati mensili della bilancia commerciale extraUE mensile, cioè la differenza tra esportazioni ed importazioni, possiamo notare come il saldo commerciale abbia iniziato a scendere sotto il valore medio di 3,7 miliardi (linea tratteggiata in blu) già da agosto 2021 – ben prima del conflitto tra Russia e Ucraina – per poi segnare valori negativi a dicembre e a febbraio.

Osservando il grafico sotto, con istogrammi rossi per le esportazioni e blu per le importazioni, si può notare come le esportazioni continuino a mantenersi elevate e in ulteriore aumento a gennaio e a febbraio. Sul lato delle importazioni, queste continuano a crescere erodendo sempre di più il saldo della bilancia commerciale e portandola in negativo.

Come si potrà facilmente immaginare gran parte dell’aumento delle importazioni è attribuibile all’energia, mentre i saldi al netto dell’energia restano positivi.

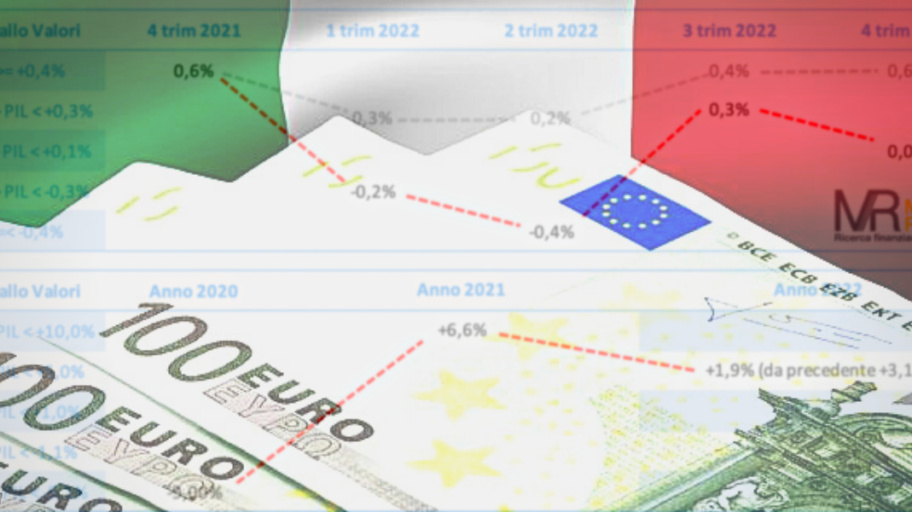

La contrazione della produzione già in atto prima dell’invasione dell’Ucraina, gli elevati prezzi energetici e il disavanzo della bilancia commerciale ci portano a indicare nelle nostre stime una crescita negativa dell’Italia nel primo trimestre per -0,2%, di poco più ottimistica di quanto indicato dal Governo nella prima stesura del DEF (-0,5%).

Nella tabella sopra vengono riportati in grigio i vecchi valori, mentre le linee tratteggiate rosse collegano le nuove stime.

Attualmente i dati del primo trimestre sono ancora incompleti e quindi ci troviamo in una condizione di incertezza; in tale contesto più che i numeri è importante considerare la tendenza che vede un rallentamento nel primo e secondo trimestre con un recupero nel terzo e un quarto trimestre sostanzialmente piatto.

Naturalmente non solo l’esito del conflitto ma anche la sua durata potranno modificare significativamente i risultati economici per l’anno in corso.

Per il secondo trimestre vediamo un ulteriore calo a -0,4%, sempre legato agli elevati costi energetici e alla ripercussione sulle esportazioni, pur considerando che la stagione primaverile rende meno necessaria l’importazione di gas; tuttavia, occorre tenere presente che le importazioni di gas saranno necessarie per provvedere ai riempimenti degli stoccaggi per la stagione invernale.

A tal proposito si considera che, anche nel caso le importazioni di gas non provenissero dalla Russia, saranno comunque soggette a prezzi elevati contribuendo allo sbilancio commerciale.

Il Governo nella prima stesura del DEF sembra più ottimista rispetto alle nostre stime indicando una “moderata ripresa della crescita trimestrale del PIL”.

Con due trimestri negativi consecutivi, l’Italia si troverebbe in recessione tecnica nella seconda parte dell’anno, ma probabilmente nel terzo trimestre si avrebbe un recupero che al momento quantifichiamo in +0,3%, non sufficiente comunque a controbilanciare il calo del trimestre precedente. La crescita in questo trimestre è comunque subordinata a un cessate il fuoco duraturo e comunque non è esente dalle incognite relative alle sanzioni verso la Russia e allo stato delle importazioni di gas.

Il quarto trimestre verrebbe a questo punto stimato a crescita nulla, ma è fortemente condizionato dai prezzi energetici presenti in quel periodo e alle relative importazioni. Resta sullo sfondo anche il tema della pandemia, che ormai nella convinzione generale ci siamo lasciati alle spalle, ma che potrebbe ancora influire nel caso di varianti particolarmente aggressive.

A livello annuo il computo delle variazioni trimestrali ci porterebbe a una crescita dell’1,9%, ben al di sotto della precedente stima del +3,1% e della preliminare da noi fatta a febbraio del +4,1%. Si osserva che il valore da noi stimato è inferiore alla crescita acquisita del +2,3%, cioè l’effetto trascinamento dall’anno precedente che si otterrebbe con una variazione nulla in tutti i quattro trimestri.

Sulla crescita dell’intero anno il Governo nella prima stesura del DEF indica un quadro programmatico più ottimistico con una crescita annua del +3,1%, ma non esclude nel caso di scenario più sfavorevole una riduzione al +0,6%.

Maurizio Mazziero, 9 aprle 2022

Mazziero Research