Dopo il sensibile calo del PIL nel 1° trimestre, che prosegue anche nel 2°, si dovrebbe assistere a una forte ripresa nel 3° e 4° trimestre che verosimilmente potrebbe protrarsi almeno al 1° trimestre del 2021.

I forti cali dell’attività avrebbero comunque inciso fortemente sul PIL in termini assoluti, tanto da non riuscire nemmeno su base annua a raggiungere i livelli del 2019 mantenendo un progresso del PIL annuale negativo.

Naturalmente il recupero dell’attività produttiva avverrà con una certa gradualità e con alcune difficoltà derivanti dallo stop prolungato.

Le aziende si troveranno di fronte a diverse sfide tra cui il reperimento di componenti e materie prime, la ricostituzione delle scorte e il collo di bottiglia rappresentato dalla saturazione del settore trasporti.

Al tempo stesso è abbastanza plausibile che si assisterà a incrementi dei prezzi delle merci e dei servizi di trasporto. È prematuro ipotizzare se tali incrementi tenderanno poi ad assorbirsi o diventeranno permanenti, recuperando il basso livello di inflazione degli anni recenti.

La tabella esprime gli andamenti descritti nelle nostre stime del PIL indicando intervalli di valori, piuttosto che numeri puntuali, resta infatti un’elevata aleatorietà sia per il continuo modificarsi delle misure di contenimento sia per l’effettivo dispiegarsi delle misure messe in campo dal Governo.

I provvedimenti governativi di sostegno sono realmente di ampia portata e accompagnati da ingenti finanziamenti. Il Governo ha fatto tutto ciò che realmente poteva fare, resta comunque da valutare come tali misure potranno far ripartire ampi settori già sofferenti per gli effetti della guerra commerciale.

Da non sottovalutare anche l’impatto sui conti pubblici, che vedranno un forte incremento del rapporto debito/PIL e che potrebbero in futuro mettere sotto pressione le condizioni di emissione dei titoli di Stato.

Diventa pertanto cruciale il poter accedere a una qualche forma di finanziamento comunitario, anche accettando una condizionalità ridotta come ad esempio una garanzia del rimborso qualora uno Stato dovesse decidere di uscire dall’Unione Monetaria.

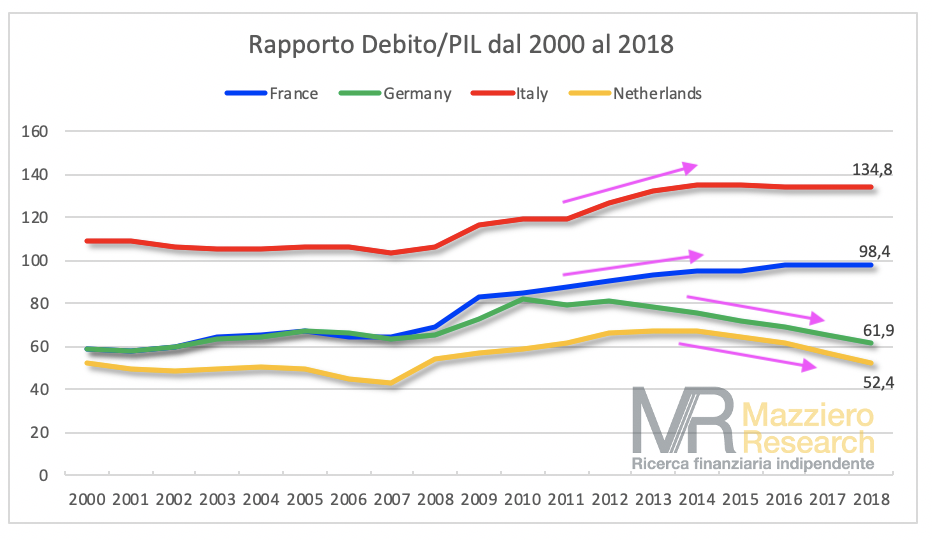

Non possiamo infatti ignorare che un’emissione di titoli europei costituisca una garanzia in solido da parte di tutti i partecipanti e non si può nascondere che negli ultimi anni di condizioni di tassi favorevoli vi siano state nazioni capaci di abbassare il debito e altre che non abbiano nemmeno tentato di farlo (si veda grafico sotto).