“I tassi sono troppo alti, estinguo il mutuo con i risparmi che ho da parte!”.

Ultimamente, sempre più di frequente mi capita di sentire affermazioni di questo tipo da parte di molte persone con cui vengo in contatto.

Ebbene sì, l’era dei tassi a zero è ormai finita.

Nel luglio 2022, a seguito dei primi rialzi dei tassi da parte della Banca Centrale Europea, l’Euribor 3 mesi, parametro a cui è ancorata la maggior parte dei mutui in essere, è tornato in territorio positivo, sino a raggiungere il 3,72% di questi giorni.

La Banca Centrale Europea ha portato i tassi ufficiali al 4,25%, sulla scia della FED negli Stati Uniti, che ha alzato i tassi ai massimi da 22 anni al 5,50%. E pensare che solo a fine 2021 eravamo rispettivamente a -0,50% e 0,25%.

Fortunatamente, secondo le previsioni legate agli scenari attesi sull’inflazione, dovremmo ormai essere vicini ai massimi relativi, prima di una stabilizzazione e, a seguire, una progressiva discesa.

Come detto, mi capita spesso di parlare con persone che hanno contratto un prestito o mutuo negli anni scorsi e stanno riflettendo sull’eventualità di estinguere il debito con la liquidità a disposizione, anche se investita per gli obiettivi di medio-lungo termine (studi dei figli, acquisto auto, seconda casa, sicurezza per gli imprevisti futuri, …).

Essendo abituato a ragionare con un approccio matematico più che istintivo, condivido con loro dei ragionamenti, che portano spesso a conclusioni molto diverse dalle convinzioni iniziali.

Iniziamo insieme questo percorso.

Immaginiamo di avere contratto un mutuo di residui 200.000€, mancando ancora 20 anni alla scadenza e dovendo pagare un tasso di finanziamento attualmente pari al 4,65%, oggi comune a molti mutui fondiari.

Gli interessi che andremo complessivamente a pagare, assumendo l’ipotesi di tassi costanti, saranno pari a 107.571,92 euro.Ne siamo certi?

Facciamo due calcoli.

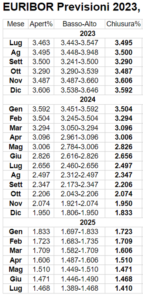

Innanzitutto, se dovessimo considerare le previsioni dell’Euribor a 3 mesi nel momento in cui scrivo (fonte https://previsionieuro.com/euribor), i tassi dovrebbero ridursi sensibilmente nel corso dei prossimi mesi, seguendo il trend dell’inflazione e portando l’ammontare degli interessi passivi da 107.571,92 euro a 62.460,00 €.

Tuttavia, assumiamo per assurdo lo scenario peggiore, che prevede i tassi rimanere costanti al 4,65%, nonostante le previsioni di graduale ribasso.

La prima domanda a cui rispondere è la seguente: “quanto dovrebbero rendere gli investimenti che abbiamo in essere per pareggiare totalmente gli interessi passivi?”

Considerando anche la tassazione del 26% sugli utili realizzati, il tasso di pareggio sarebbe pari al 2,78% lordo annuo.

Questo è dovuto al fatto che, mentre il nostro debito di mese in mese si riduce, il capitale investito lavora per noi mediante la capitalizzazione composta, definita da Albert Einstan l’ottava meraviglia del mondo.

Facciamo uno step in più.

Se riuscissimo a rivalutare al 4% lordo annuo per i prossimi 20 anni il capitale, quale sarebbe il risultato?

Ci ritroveremmo con 67.656,06 euro in più rispetto alla decisione di impulsiva di estinguere anticipatamente il nostro mutuo.

Innanzitutto, prima di precipitarsi ad estinguere un finanziamento cerchiamo di comprendere il “costo -opportunità” delle alternative.

Ad esempio, oggi abbiamo la possibilità di accedere, mediante strumenti adeguati, a mercati obbligazionari ampiamente diversificati con rendimenti ben superiori al 2,78%, in un orizzonte temporale molto più breve. In ogni caso, non dobbiamo inventarci nulla avventurandoci nel pericoloso “fai da te”. Ci sono Consulenti preparati che possono fornirci il supporto necessario.

Inoltre, pensando alla nostra libertà finanziaria, nell’ottica di una corretta pianificazione, avere del patrimonio sempre a nostra disposizione per qualsiasi necessità, obiettivi pianificati o imprevisti che siano, costituisce una tranquillità che è difficile valorizzare in termini di prezzo.

Per intenderci, non saremo costretti a ricorre a finanziamenti a tassi e rate ben superiori a quello del mutuo in essere se avessimo bisogno di acquistare un’auto nuova, finanziare gli studi dei nostri figli, comprare una seconda casa per le vacanze ed altro ancora.

Infine, il più importante suggerimento che rivolgo, prima di ogni scelta di natura finanziaria che riguardi il nostro patrimonio, è quello di confrontarsi con un professionista del settore, che sia in grado di affiancarvi negli anni per lungo tempo e che, dopo aver compreso i vostri progetti, possa guidarvi nelle scelte per voi più opportune.

Nella gestione dei nostri risparmi la razionalità vince sempre sull’istintività.

Obiettivi chiari, Tempo e Disciplina ci permetteranno di raggiungere con serenità quanto pianificato.

Pier Paolo Abbà, 31 luglio 2023