Sono ormai passati sette giorni da quando è scoppiato il caso Bio-On. Sette giorni di comunicati stampa, di filmati diffusi attraverso YouTube, di rilanci social, di risposte e contro-deduzioni. Sette giorni che, in qualche modo, avrebbero dovuto aiutare tutti a mettere in luce da che parte fosse la verità ma che invece, semmai ve ne fosse bisogno, hanno alzato ulteriormente il livello di confusione attorno alla “querelle” finanziaria tra l’azienda di Castel San Pietro ed il Fondo Quintessential.

Sette giorni in cui si fa fatica a capire il perché di questo perdurante “silenzio istituzionale”, un silenzio che alimenta dubbi, che crea problemi di credibilità all’intero mercato, un silenzio che alimenta la sfiducia degli investitori, dettato proprio da un’assenza inammissibile.

La fiducia è l’elemento essenziale perché i mercati funzionino correttamente, perché ci sia credibilità, perché arrivino investimenti. Ci chiediamo, come molti, se non sarebbe stato meglio sospendere il titolo in “attesa di giudizio” e di farlo fin dal primo momento, proprio per evitare le violente oscillazioni che ci sono state in questi giorni sul prezzo delle azioni di Bio-On. Ma quanti sono i risparmiatori italiani che hanno, nei loro dossier titoli, azioni Bio-On?

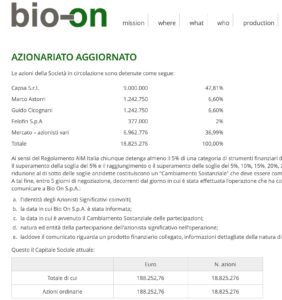

Non ci sono a disposizione dati certificati ma, dall’ufficio studi di Wall Street Italia, si è provato a fare due conti per cercare di arrivare ad una approssimazione che fosse il più possibile vicina alla realtà. Si è partiti dal flottante, cioè dalle azioni immesse sul mercato e che rappresenta circa il 36,99% del totale delle quote azionarie di Bio-On (vedi tabella). Da queste vengono dedotte le partecipazioni istituzionali (soprattutto fondi d’investimento), ricavabili dai dati forniti da Bloomberg. Nei dati registrati troviamo solo le gestioni che hanno raggiunto la “soglia obbligatoria di notifica” o quelli che hanno comunque deciso di comunicarla, a prescindere dalla quantità posseduta.

Fatte queste considerazioni, la quota retail, cioè quella in mano a persone normali, risparmiatori appunto, dovrebbe oscillare fino ad un massimo del 17% (ricordiamo che in questa quota si potrebbero ritrovare altri investitori istituzionali che, sotto soglia di notifica, non hanno dichiarato la quota posseduta).

Del resto la cavalcata in borsa di Bio-On avrà sicuramente attratto le attenzioni di molti, anche se questo dovrebbe insegnare un po’ a tutti quanto sia fondamentale porre la massima attenzione sugli investimenti diretti in singole aziende. Del resto la sua crescita fortissima è dettata anche dal tema di fondo del momento: l’attenzione all’ambiente.

Basti pensare al fenomeno scatenato dal mondo degli investimenti ESG, a cui noi di WSI abbiamo dedicato un intero numero del magazine due mesi fa. Tuttavia, non andrebbe assolutamente dimenticato che il titolo in questione è pur sempre quello di una start-up quotata sul mercato AIM di Borsa Italiana. Il mercato AIM Italia (Alternative Investment Market) è nato fotocopiando il suo omologo inglese fondato nel 1995. L’obiettivo, in entrambi i casi, è stato quello di rappresentare una porta di facile accesso alla quotazione e favorire così la presenza in borsa di un numero sempre più importante di aziende. In Inghilterra il successo di AIM è raccontato dai numeri.

“Dal suo lancio nel 1995 – si legge sul sito della borsa inglese – oltre 3000 aziende hanno aderito ad AIM, raccogliendo oltre 60 miliardi di sterline in nuove e ulteriori raccolte di fondi di capitale. Questo finanziamento ha permesso alle aziende AIM di finanziare il loro sviluppo e perseguire le loro ambizioni di crescita”.

Ad oggi sull’AIM Inglese sono quotate meno di 1000 aziende.

Cosa vuol dire? Che alcune delle 3000 aziende che sono entrate sul mercato saranno cresciute e saranno passate agli indici superiori, altre saranno state acquisite, altre saranno fallite. La logica del mercato sta tutta qui ed AIM London Stock Exchange, in questa direzione, ha brillantemente svolto il suo lavoro. In Gran Bretagna la crescita del numero di quotazioni e del London Stock Exchange stesso, sono stati supportati anche dal lancio degli Individual Saving Account, gli omologhi dei PIR italiani che hanno raccolto la bellezza di oltre 630 miliardi di sterline.

AIM per le sue caratteristiche favorendo da un lato l’accesso al mercato di nuove quotazioni, ma rappresenta pur sempre un mercato diversamente regolamentato rispetto a quello principale ed a cui bisognerebbe approcciarsi con il giusto grado e livello di competenza.

Detto questo, quali effetti avrà sul mercato degli investimenti e del risparmio quello che sta avvenendo tra Bio-On ed il Fondo Quintessential? Se dovesse perdurare questa forte instabilità, questa continua situazione di contrasto tra l’azienda stessa ed il fondo che l’ha attaccata, senza che nessuno intervenga a far luce sulla vicenda (forse bisognerà aspettare gli esiti dell’indagine della Procura di Bologna), l’incertezza degli investitori continuerà a crescere nei confronti di tutto il mercato ed in particolare del mercato AIM.

Senza chiarezza vince la sfiducia, vince la paura, e gli italiani continueranno erroneamente a pensare che l’investimento in borsa sia un gioco, un gioco a perdere.

Leopoldo Gasbarro, 1 agosto 2019