© humblino, Armands photography e Zhanzat Mamytova tramite Canva.com

© humblino, Armands photography e Zhanzat Mamytova tramite Canva.com

Superata la falcidia della pandemia Covid, tutte le statistiche dimostrano che la prospettiva di vita media degli italiani è tornata ad allungarsi. Con le relative recenti polemiche politiche innescate dall’adeguamento automatico delle finestre di uscita Inps dal mondo del lavoro verso quello della pensione.

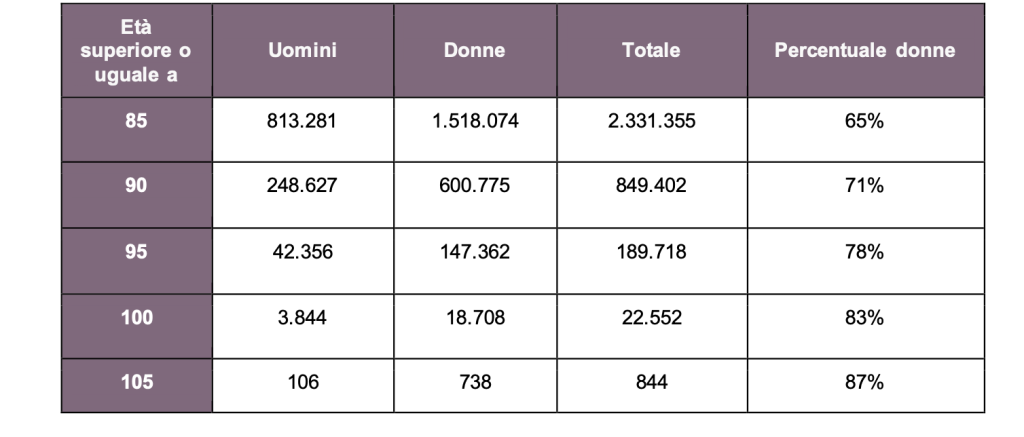

Ma se in Italia sono già oltre 22mila le persone che hanno cento primavere sulle spalle, circa un terzo in più rispetto a dieci anni prima, questo non significa che la longevità sia gratuita. Anzi, considerando il marcato scoperto pensionistico, è sempre più importante farsi per tempo una pensione di scorta così da integrare il magro assegno staccato dall’Inps.

Anche perchè le più longeve si confermano essere proprio le donne, che sono anche quelle che di norma hanno una minore capacità di reddito. In particolare il “gender gap”, favore delle cittadine in rosa, è di circa quattro anni in più in termini di attesa di vita alla nascita.

Con il passare degli anni, inoltre, la speranza di vita aumenta, così che l’attesa di vita all’età media di pensionamento, cioè 64 anni, si avvicina agli 89 anni in alcune aree del Paese. Spesso si tratta delle stesse province dove l’Istat ha registrato valori di benessere superiori alla media nazionale negli ambiti di salute, istruzione, formazione, lavoro e relazioni sociali.

Accanto allo stile di vita personale, a una certa predisposizione a livello di Dna e al livello dell’assistenza sanitaria, entra quindi qui in gioco anche la componente economica di ciascuno.

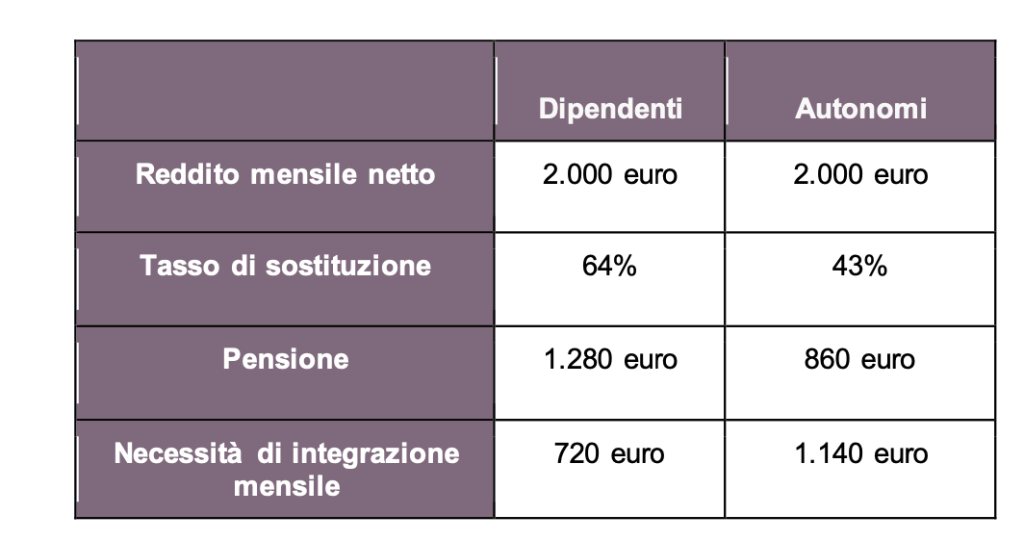

Postuliamo il caso di un lavoratore che oggi percepisce uno stipendio netto pari a 2mila euro al mese e che andrà in pensione nel 2030 al compimento dei 64 anni. Va detto che il suo assegno Inps si fermerà a 1.280 euro, circa 720 euro in meno rispetto all’attuale busta paga.

In mancanza di un risparmio accantonato in precedenza o di beni da vendere (per esempio una casa) potrebbe dover affrontare oltre 20 anni di vita, peraltro proprio quelli dove le spese mediche è probabile diventino più importanti, potendo contare su scarse disponibilità finanziarie.

Una ricerca di Moneyfarm calcola che di fronte alla prospettiva di un’attesa di vita pari a 85 anni, il capitale necessario per integrare la pensione pubblica al 100% della retribuzione da lavoro dipendente sarebbe pari a 181mila euro, ma salirebbe a 354mila euro qualora si raggiungessero i 105 anni.

La situazione – si legge sempre nello studio – è ancora più critica per i lavoratori autonomi che, sempre considerando uno stipendio netto di 2mila euro al mese e l’ingresso in pensione a 64 anni nel 2030, potrebbero contare su un tasso di sostituzione pari al 43% del proprio fatturato e, dunque, su un assegno pensionistico di soli 860 euro, con una necessità di integrazione mensile pari a 1.140 euro.

Di fronte alla prospettiva di un’attesa di vita di 85 anni, il capitale necessario per integrare la pensione pubblica al 100% della retribuzione da lavoro autonomo sarebbe prossimo a 287mila euro, ma salirebbe a 560mila euro qualora si raggiungessero i 105 anni.

In sintesi la pensione integrativa è ormai una necessità se si vuole provare a prenotare una vecchiaia serena.