© kanchanachitkhamma e Victorburnside tramite Canva.com

© kanchanachitkhamma e Victorburnside tramite Canva.com

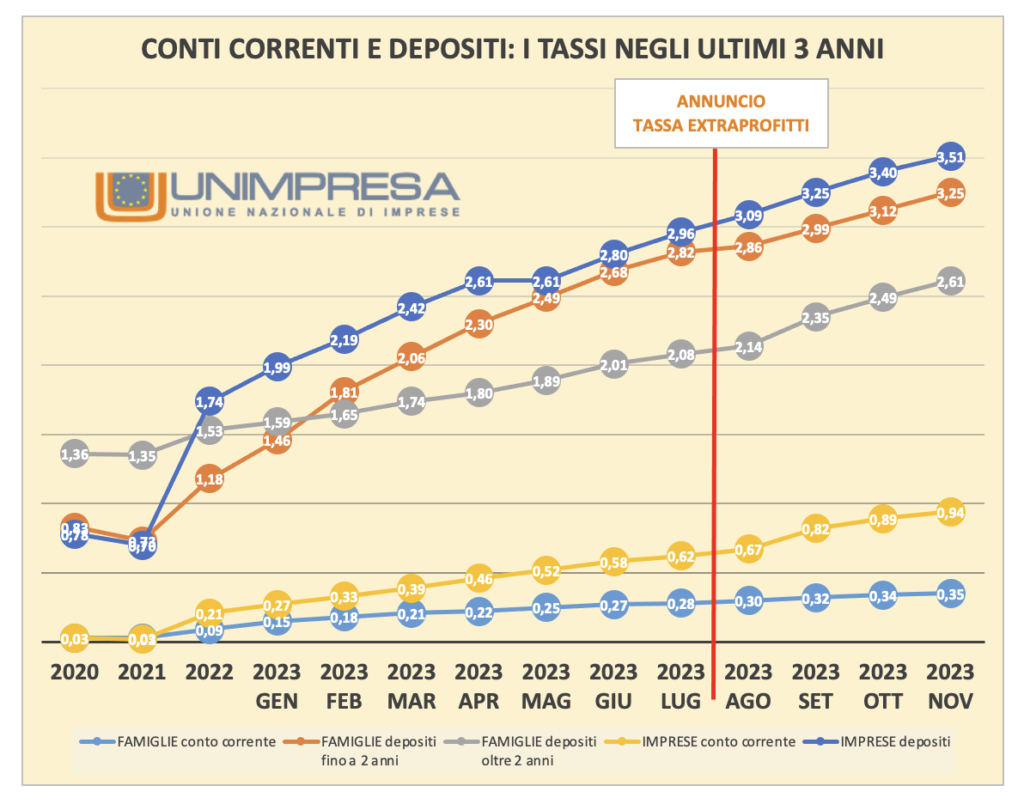

I tassi di interesse riconosciuti dalle banche italiane su conti correnti e conti di deposito sono tornati a salire, con un’accelerazione dopo il mese di agosto dello scorso anno. Per ora, tuttavia, il trend in corso è apprezzabile sostanzialmente solo per le somme vincolate: sfruttando alcune offerte a tempo si può infatti ottenere anche il 5 per cento.

In particolare, i tassi sui depositi delle famiglie con scadenza fino a due anni sono saliti del 15% da luglio a novembre del 2023, arrivando al 3,2%. Ancora più pronunciato il balzo (+25%) che ha portato a quota 2,6% la remunerazione media dei depositi con scadenza superiore a due anni.

Restano ancora rasoterra, seppur non più nulli, invece i tassi applicati dalle banche sui conti correnti: sempre da luglio a novembre dello scorso anno sono saliti del 25% arrivando prossimi allo 0,35%. Le imprese si sono viste, invece, pagare saggi prossimi allo 0,9% sulla liquidità depositata.

A fare i conti è Unimpresa rielaborando dei dati raccolti da Bankitalia. L’associazione che riunisce le piccole e medie imprese italiane sottolinea con malizia come la curva al rialzo dei tassi abbia accelerato proprio dopo la decisione del governo di varare la tassa sui cosiddetti “extraprofitti”. Insomma, è stato tutto merito della moral suasion della politica.

E’ certamente vero che la norma tributaria introdotta dall’esecutivo voleva chiudere la forbice del costo del denaro, tutta a vantaggio delle banche, derivante dagli ossessivi dieci rialzi consecutivi con cui la Bce di Christine Lagarde in soli 14 mesi ha fatto esplodere i tassi da zero al 4,5%. E ha mandato in briciole il Pil di mezza Europa, Italia compresa.

Corrisponde al vero inoltre che mentre, a causa della Bce, aumentano le famiglie italiane in difficoltà a pagare le rate del mutuo sulla casa, le banche continuano a macinare utili ingenti. Come dimostrano le attuali quotazioni delle banche in Piazza Affari.

Qui, però, ci pare opportuno ricordare tre principi base di educazione finanziaria:

- il conto corrente non è una valida forma di investimento, nè lo dovrebbe diventare. Perché chi abbandona il proprio denaro sul conto corrente per molto tempo lascia che sia intaccato dall’inflazione nel suo potere d’acquisto. In definitiva, il risparmiatore pensa che il suo denaro sia al sicuro ma sta perdendo soldi.

- Per chi vuole investire esistono molte possibilità: immobiliare, oro e altre materie prime, pronti contro termine, Bot e Btp, titoli governativi stranieri, obbligazioni societarie, azioni, opzioni, derivati e warrant. Esiste financo la possibilità di scommettere sui cosiddetti “asset privati”, investendo fuori dalle Borse con gli Eltif.

- Ciascuno di essi ha un proprio profilo di rischio e un proprio obiettivo di rendimento. L’ideale sarebbe “piantumarli”, come se fossero delle “sementi”, nel proprio “giardinetto finanziario”. Molto meglio se questo avviene tramite i fondi e gli Etf così da ottenere il massimo della diversificazione e quindi contenere i danni connessi alla volatilità delle Borse. Cioè alle tempeste dei listini.

- E’, infine, sempre buona norma avvicinarsi ai mercati finanziari non con un improvvisato fai-da-te, ma con l’aiuto di un bravo consulente. Così da dosare insieme qualità e quantità delle diverse asset class appunto in base alle proprie aspettative e necessità. Solo così si potrà sperare che le “sementi” scelte diano una fioritura soddisfacente per ciascuno di noi.

Non solo, l’inflazione rischia di rialzare la testa a causa della crisi in corso nel canale di Suez e dei conseguenti maggiori costi nella logistica delle merci. Molto dipende da quale esito avrà la missione militare in corso per ristabilire l’ordine nel Mar Rosso; a prendere l’iniziativa sono stato gli Stati Uniti ma ora si è schierata anche l’Italia.

Tornando alla tassa sugli extra-profitti va ricordato che il gettito per le casse pubbliche è risultato nullo. Zero euro. Perché gli istituti di credito hanno preferito, piuttosto che versare un obolo al Tesoro, cogliere la possibilità offerta dalla norma di accantonare a bilancio una somma maggiorata.

Insomma, la tassa governativa non ha raggiunto il proprio scopo, perché sbagliata in partenza nella sua filosofia socialista. In compenso le banche si sono così costruite un altro airbag di patrimonio per affrontare le avversità all’orizzonte.

Per approfondire leggi anche: Come la crisi di Suez può trascinare il mondo in recessione e perché rischiamo un’altra stangata sul carrello della spesa. Qui invece la catena di fallimenti tra le imprese che ha già inchiodato la Germania sul letto della crisi e perché anche il made in Italy sarà danneggiato.

Come per esempio la recessione globale in cui potremmo cadere, seguendo Berlino, a causa degli attacchi sferrati dai ribelli Houthi alle navi da cui dipende il commercio del Pianeta. Il tutto mentre i falchi del rigore tengono il paraocchi e provano a procastinare ancora il taglio dei tassi che la Federal Reserve statunitense e la Banca centrale europea hanno promesso per l’estate.