Il dl fiscale approvato dal Consiglio dei ministri si inserisce nella strategia economica del governo come intervento correttivo della legge di bilancio, con l’obiettivo dichiarato di rendere il sistema più competitivo e favorevole agli investimenti. La direzione generale è chiara: ridurre distorsioni fiscali e sostenere le imprese, ma senza aumentare il deficit pubblico. Ed è proprio qui che emerge la vera natura del provvedimento.

Neutralità fiscale sui dividendi

Il cuore della misura è il ripristino della neutralità fiscale dei redditi di partecipazione, con il ritorno all’esenzione del 95% su dividendi e plusvalenze. Si tratta di una scelta coerente con una visione liberale dell’economia, perché elimina una distorsione introdotta dalla legge di bilancio e riduce la doppia imposizione sugli investimenti, rendendo l’Italia più attrattiva per capitali e imprese. Rinviata anche la tassa da 2 euro sui pacchi extra-Ue di valore inferiore a 150 euro in attesa che arrivi la stangata europea da 3 euro a luglio (che si sarebbe sommata al balzello italiano.

Il decreto interviene anche sull’Iva nelle operazioni di permuta, limitando l’applicazione del nuovo criterio del valore dei costi sostenuti ai soli contratti stipulati dal primo gennaio 2026. Una norma tecnica ma importante, perché garantisce certezza giuridica agli operatori e evita cambiamenti retroattivi che avrebbero penalizzato imprese e investitori.

In parallelo vengono stanziati 537 milioni per il 2026 a favore delle imprese rimaste escluse dal piano Transizione 5.0 e vengono rimossi i vincoli geografici sull’iper-ammortamento, permettendo investimenti tecnologici anche fuori dall’Unione europea. In altre parole, si riconosce che l’innovazione non può essere limitata da confini burocratici e che le imprese devono poter acquistare le migliori tecnologie disponibili sul mercato globale.

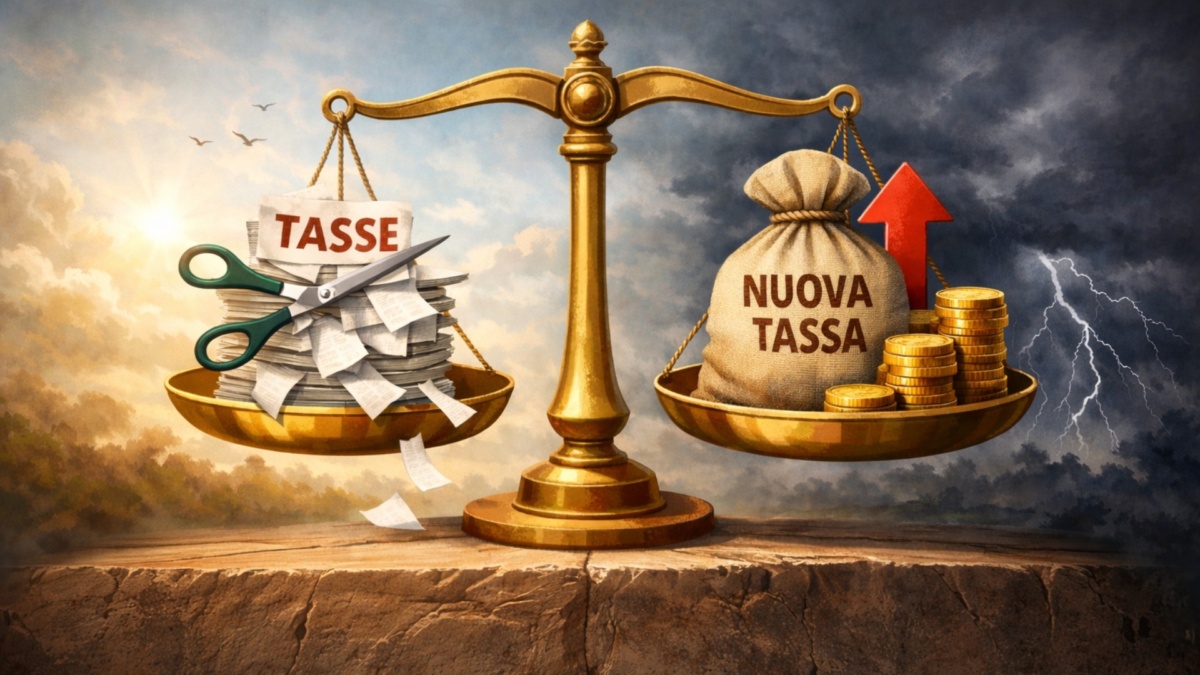

Meno tasse da una parte, più prelievo dall’altra

Il punto centrale, però, riguarda le coperture finanziarie. Il decreto non introduce nuove tasse generalizzate e questo è un segnale positivo per chi sostiene una politica economica orientata alla crescita. Tuttavia, la realtà dei numeri racconta una storia più complessa.

Gran parte delle risorse arriva infatti da fondi ministeriali e fondi di riserva già esistenti, rimodulati per finanziare le nuove misure. Questo significa che non si tratta di vera riduzione della spesa pubblica, ma di una redistribuzione interna delle risorse statali. In sostanza, si spostano soldi da una voce all’altra per sostenere il taglio di alcune imposte.

Accanto a questa rimodulazione, però, compare anche un aumento selettivo della pressione fiscale: il bollo sui conti correnti corporate passa da 100 a 118 euro, generando circa 150 milioni di gettito. È la dimostrazione plastica di un meccanismo tipico della politica fiscale italiana: si riducono due tasse ma se ne aumenta una per coprire i conti.

Un compromesso tra rigore e mercato

Dal punto di vista liberale, il giudizio sul decreto non può essere ideologico ma realistico. Da un lato, il ripristino della Pex, gli incentivi agli investimenti e la certezza normativa sull’Iva vanno nella direzione giusta, perché rafforzano il mercato dei capitali e riducono gli ostacoli burocratici alle imprese. Dall’altro, l’aumento del bollo sui conti correnti corporate dimostra che lo Stato continua a cercare risorse nel settore produttivo invece di ridurre strutturalmente la spesa.

La verità è che il decreto fiscale rappresenta un compromesso tra disciplina di bilancio e libertà economica. Non è una rivoluzione liberista, ma nemmeno una stretta fiscale. È piuttosto una manovra di manutenzione che cerca di rendere il sistema più efficiente senza mettere a rischio i conti pubblici.

La sfida resta la riduzione della spesa pubblica

Il nodo di fondo resta sempre lo stesso: finché la spesa pubblica non verrà ridotta in modo strutturale, ogni taglio di tasse rischierà di essere compensato da nuove entrate. Il decreto fiscale prova a muoversi nella direzione del mercato e degli investimenti, ma mostra anche i limiti di un sistema in cui la sostenibilità dei conti impone continui aggiustamenti.

In questo senso, il provvedimento racconta una verità spesso ignorata nel dibattito politico: per abbassare davvero le tasse non basta rimodulare fondi o spostare risorse, serve una revisione profonda della macchina statale. Senza questo passaggio, ogni riforma fiscale resterà inevitabilmente un equilibrio tra riduzioni mirate e nuovi prelievi selettivi.

Enrico Foscarini, 28 marzo 2026

Nicolaporro.it è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati (gratis).