Giuliano D’Acunti, Country Head in Italia di Invesco

Giuliano D’Acunti, Country Head in Italia di Invesco

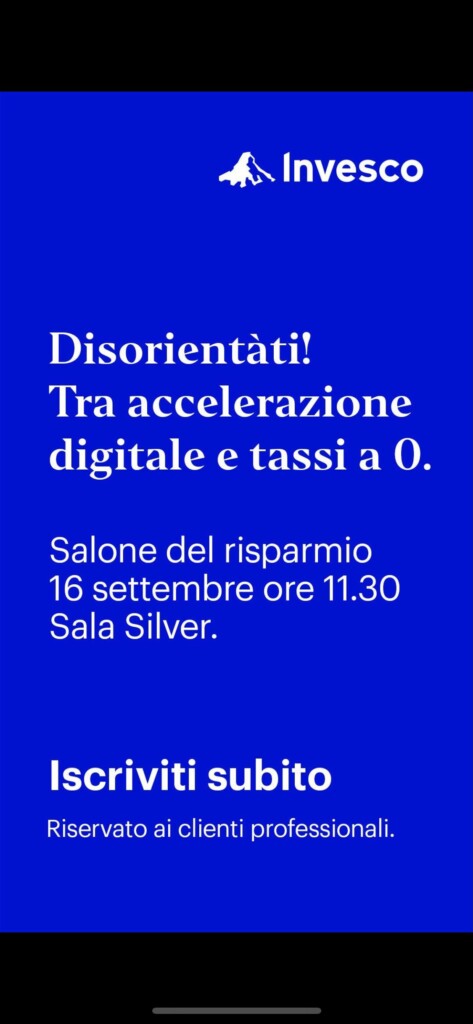

“In una situazione ancora incerta, ma con elementi di crescita economica, ci sembra promettente un approccio diversificato e disciplinato. Diversificato per dare un’esposizione al mercato azionario globale, che dalla crescita beneficia direttamente, e ad asset class come le obbligazioni societarie, che dalla crescita – oltre che dai sostegni di politica economica – possono trarre beneficio indiretto in termini di qualità del credito. Disciplinato per approfittare delle discese dei mercati per accumulare”. Questo il consiglio ai risparmiatori italiani di Giuliano D’Acunti, Country Head in Italia di Invesco, per prendere le misure e strappare un rendimento soddisfacente in un contesto di Borsa caratterizzato da un costo del denaro prossimo allo zero e dalla prudenza con cui Fed e Bce guardano un eventuale rialzo dei tassi. “Un approccio di questo tipo, magari orientato alla generazione di income, di reddito periodico dagli investimenti, può contribuire a un migliore controllo del rischio di portafoglio nelle fasi di turbolenza, e, generando un flusso di reddito aggiuntivo che può essere reinvestito oppure speso, a ridurre la percezione psicologica del rischio generale da parte dei risparmiatori”, prosegue D’Acunti che giovedì 16 settembre nell’ambito del Salone del Risparmio parteciperà al dibattito “Disorientati! Tra accelerazione digitale e tassi a zero” insieme ad Alberto Dalmasso, co-founder e ceo di Satispay, e Nicola Porro; a moderare il dibattito sarà Leopoldo Gasbarro. Vale qui la pena ricordare che Invesco è uno dei maggiori player al mondo nel settore del risparmio gestito con 1.505,1 miliardi di dollari di capitale gestito allo scorso maggio e una rete operativa che si estende in più di 25 Paesi.

Dottor D’Acunti, alcuni sostengono che le Borse siano gonfiate dagli aiuti delle banche centrali e quindi siano giá lontane da una ripresa dell’economia, reale che peraltro mostra delle crepe. Qual è la visione di Invesco?

“Gli interventi delle banche centrali hanno alimentato l’espansione delle valutazioni di varie attività finanziarie, azioni incluse, e la “repressione finanziaria”, cioè l’aver portato con la politica monetaria i rendimenti obbligazionari a livelli molto compressi in prospettiva storica, ha indotto alcuni investitori a esporsi ad attività finanziarie più rischiose di quelle che abitualmente sceglievano, alla ricerca di rendimenti altrimenti non ottenibili. Intanto fondamentali economici e crescita degli utili sono migliorati molto e rimangono favorevoli alle azioni, che potrebbero risentire moderatamente, con oscillazioni che in prospettiva potrebbero rivelarsi opportunità di acquisto, di dati ondivaghi sull’andamento dell’economia reale globale. Se la dinamica economica peggiorasse, le banche centrali potrebbero aumentare di nuovo i propri interventi e non è scontato che l’effetto combinato sulle Borse di dati macroeconomici non buoni e maggiori interventi di politica monetaria sia necessariamente negativo, al di là della probabile volatilità di breve periodo”.

Gli italiani, probabilmente frenati dal timore di perdere i loro risparmi, continuano però ad aumentare la liquidità che giace infruttifera sui conti corrente. Un promotore, nella situazione attuale, cosa deve fare per svolgere bene il proprio ruolo di consulente?

“L’aumentata liquidità è un elemento innegabile. Ma non tutti gli investitori pensano che restare liquidi sia l’optimum. Secondo una recente ricerca condotta da Invesco con Eumetra, infatti, circa 8 investitori su 10 hanno un orientamento alla crescita del proprio patrimonio nel prossimo futuro, anche se continuano a pensare che in questi anni di confusione sia giusto mantenere un livello di liquidità più alto della norma. Non esiste una sola ricetta o motivazione d’investimento per tutti, ma le diverse opinioni hanno un punto in comune: dare un senso all’investimento e alla sua utilità sociale ed economica. Oggi, per portare gli investitori fuori dalla trappola della liquidità, sono necessarie argomentazioni che parlino direttamente alle persone, prima ancora che ai loro portafogli. Ovviamente il racconto di storie aziendali concrete dovrà essere coniugato con le giuste ricette finanziarie e un’asset allocation mirata per ogni investitore. Questo “nuovo” mix di solide competenze finanziarie, linguaggi innovativi e capacità di comprendere a quale livello di racconto ingaggiare il cliente, rappresenta uno degli obiettivi del consulenti del futuro. La sfida è essere sempre di più consulente per la persona e non solo per il portafoglio”.

Quali sono oggi i numeri di Invesco in Italia , quale crede sia il vostro tratto distintivo ?

“Quando è iniziata la mia avventura professionale in questa azienda, vent’anni fa, Invesco gestiva circa 3 miliardi, mentre oggi ne gestisce circa 34 nel solo mercato italiano, e anche il numero di persone presenti negli uffici di Milano è decuplicato, passando da 5 a 50. Negli anni è cambiato il mercato, è cambiata l’azienda e sono cambiato io. L’unica costante, l’unica cosa che non è mai cambiata è il cambiamento stesso. Mi piace quindi pensare che una delle nostre caratteristiche distintive sia la capacità di adattarsi, rinnovarsi e innovare costantemente per essere capaci di guidare il cambiamento e non subirlo. Altri tratti distintivi sono sicuramente la nostra indipendenza, la nostra specializzazione nella gestione degli investimenti e la nostra diversificazione per quanto riguarda l’ampio numero di strategie di investimento che offriamo ai nostri clienti. Siamo, quindi, un gestore “puro” di asset management. L’essere indipendenti ci garantisce la possibilità di essere scevri da conflitti di interesse, sia a livello industriale che bancario. Nel tempo, siamo passati dalla “semplice” vendita del prodotto a un’evoluzione dell’offerta nata dalla necessità di fornire dei servizi aggiuntivi. Dalla necessità di mettere a disposizione dei clienti la nostra capacità di leggere e interpretare i grandi fenomeni globali e facilitare la comprensione del contesto. Una sfida non semplice in un paese come l’Italia, che è fanalino di coda in Europa in tema di cultura finanziaria”.

La digitalizzazione sta caratterizzando sempre più le nostre abitudini di consumo, anche sul fronte delle forme di pagamento. Invesco quali ritiene siano i macrotrend più interessanti su cui investire in quest’ottica ?

“Ne citerei tre su tutti: digitalizzazione dei pagamenti, e-commerce e tecnologie cloud. La digitalizzazione dei pagamenti è in corso da diverso tempo e accade proprio davanti ai nostri occhi. Il livello di penetrazione attuale si aggira intorno al 50% negli Stati Uniti, ma è già intorno al 90% in alcune economie emergenti,; la Cina, ad esempio, ha un mercato cashless enorme, dominato dai pagamenti tramite smartphone e QR code, che hanno rimpiazzato quasi del tutto non solo l’utilizzo di banconote e carte di credito. Mentre i mercati emergenti corrono verso la “cashless society”, il mondo occidentale si sta organizzando per un futuro che, solo pochi anni fa, poteva apparirci distopico, lontano dalla realtà. E che oggi avanza a grande velocità verso l’ingresso nella nostra quotidianità. Del contante resterà soltanto il ricordo. L’ e-Commerce si sta dimostrando un modello di business più efficiente rispetto alla vendita al dettaglio a cui siamo sempre stati abituati. Si tratta di un fenomeno che prende parte al commercio totale da molto tempo, ma è ancora agli esordi. Per darvi qualche numero, la penetrazione dell’e-commerce è solo al 15-20%, lo spazio di crescita è enorme. Con l’accelerazione dell’e-commerce, il pagamento digitale diventa non solo necessario, ma estremamente conveniente sia per l’acquirente che per il venditore. Infine, il passaggio a strumenti e servizi basati su tecnologie cloud, che è forse uno dei trend strutturali più entusiasmanti. È un modo fondamentalmente migliore per organizzare la tecnologia e condurre gli affari. Offre la flessibilità necessaria per lavorare in remoto con pieno accesso ai servizi aziendali e piena produttività senza compromettere la sicurezza. È iniziato molto prima che si sentisse parlare di COVID e continuerà in maniera molto più forte di prima. Prima del COVID-19, era considerato un “accessorio”. Oggi è diventato essenziale. Ha fatto evolvere il modo in cui ogni azienda nel mondo fa business”.

Parliamo ora di criptovalute, crede che dovrebbero fare parte, anche per una piccola percentuale, di un giardinetto ben costruito ?

“È una domanda ricorrente, ce la poniamo spesso anche noi, e non è diversa da quelle che mi sono state poste alla fine del 2017 quando il bitcoin era in voga e al centro dell’attenzione dei media. Tuttavia, ora la differenza è che queste domande ci vengono poste non solo dagli investitori retail, ma anche dagli istituzionali. Quando valutiamo l’inclusione di un asset in un portafoglio, dobbiamo porci una semplice domanda: cosa apporta questo asset al portafoglio? Nel caso di un’asset class alternativa (investimenti diversi dalle tradizionali azioni e obbligazioni) l’obiettivo primario è solitamente la diversificazione. Ai clienti che ci chiedono se debbano inserire bitcoin nel loro portafoglio rispondo “dipende”, perché ci sono tante variabili da tenere in considerazione, come propensione al rischio, obiettivi d’investimento e altri fattori. Le criptovalute, infatti, hanno storicamente offerto livelli significativi sia di rischio che rendimento. A chi ritiene che le criptovalute siano appropriate per l’investimento, suggeriamo di prendere in considerazione un’allocazione attenta e di affidarsi a professionisti dell’investimento, evitando i rischi del fai-da-te”.

Contenuto sponsorizzato

SEDUTE SATIRICHE

Vignetta del 27/05/2026