Abitare in una casa di proprietà si conferma in cima ai desideri degli italiani, da sempre innamorati del mattone. I continui rialzi ai tassi decisi dalla Bce per contrastare l’inflazione hanno però fatto diventare le rate dei mutui pesanti come piombo sui bilanci delle famiglie e bloccato il Pil. Dopo aver analizzato quanto costano box e posti auto, quartiere per quartiere, nelle città italiane, proseguiamo allora il viaggio tra le mura domestiche per rispondere a una semplice domanda: è meglio comprare casa, sottoscrivendo il mutuo, o invece andare in affitto?

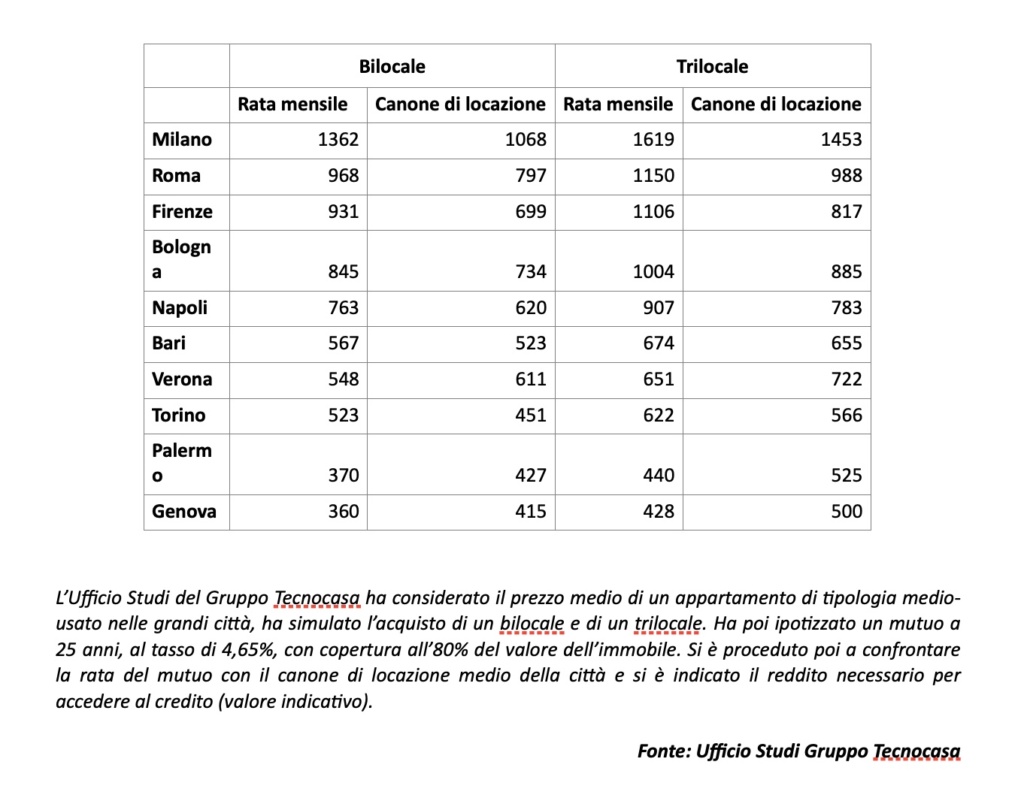

Per rispondere occorre premettere che il mercato immobiliare si sta fermando, sia nei prezzi sia nel numero di compravendite, proprio a causa del costo del denaro e che la domanda di finanziamenti è in continuo calo. A fotografare il mercato è l’ufficio studi del Gruppo Tecnocasa, ponendo a confronto la rata del mutuo e i canoni di locazione nelle grandi città italiane. Lo studio parte da questi presupposti:

- richiesta di un mutuo a copertura dell’80% del valore dell’immobile e della durata di 25 anni,

- disponibilità di un acconto pari al 20% dell’immobile in caso di acquisto

- tassi di interesse e prezzi medi di mercato.

Si tratta ovviamente di una statistica, che non esclude eccezioni o possibili affari da cogliere al volo.

A Milano, la città dove costano di più le abitazioni, se si cerca un bilocale conviene l’affitto: tra i picchi d City Life o del centro storico e le più abbordabili periferie il prezzo medio al metro quadro è 4mila euro. Per acquistare un bilocale di 65 metri quadrati nel capoluogo lombardo, occorre quindi un mutuo da 1.300 euro al mese un reddito disponibile di 4.500 euro; optare per l’affitto significa invece sborsare circa mille euro di canone. Per comprare un trilocale la rata sfonda quota 1.600 euro a fronte di un reddito necessario di 5.400 euro, mentre l’affitto medio si aggira intorno a 1.500 euro al mese. In questo caso, un valore non così distante dalla rata e che potrebbe far propendere per l’acquisto.

Situazione opposta a Roma, dove il prezzo medio è poco sotto i 3.000 euro al metro quadro. Per comprare si deve pagare una rata mensile di 970 euro per un bilocale e di 1.150 per un trilocale a fronte di un reddito familiare rispettivamente prossimo a 3.000 e 4.000 euro. I canoni di locazione mensili si attestano invece attorno agli 800 e ai 1.000 euro. L’affitto è spesso inferiore, dunque, alla rata del mutuo.

A Firenze con la locazione si risparmia. Nella città che si specchia nell’Arno per assicurarsi un bilocale occorre un reddito mensile di 3.100 euro al mese, che consente di ottenere un mutuo poco superiore ai 900 euro al mese. Quest’ultima sale a 1.100 euro per un trilocale, accessibile a chi ha un reddito di almeno 3.700 euro al mese. I canoni di locazione sono di 700 euro al mese per un bilocale e di 800 euro circa per un trilocale, decisamente più bassi della rata del mutuo.

Più o meno alla pari la partita tra acquisto e mutuo a Bologna, mentre i prezzi molto contenuti degli immobili a Palermo dovrebbero spingere all’acquisto. Qualcosa di più occorre a Napoli, al centro di un vero “rinascimento turistico” anche grazie alla ospitalità diffusa tramite piattaforme come AirBnb, e a Bari si registrano valori molti vicini tra rate del muto e canoni di affitto. Concludiamo questo piccolo “giro d’Italia” facendo tappa a Verona, dove il mercato fa propendere per l’acquisto, e nella sabauda Torino dove la situazione a livello di sforzo mensile è in equilibrio tra mutuo e locazioni.

Resta il fatto, naturalmente, che per comprare casa occorre disporre di almeno il capitale iniziale, appunto il 20% del valore dell’immobile, e avere un lavoro relativamente stabile. Va però anche detto che chi decide di avventurarsi in un mutuo, godrà delle rivalutazione del proprio immobile nel tempo.

Di certo il denaro non è fatto per essere abbandonato a dormire sul conti correnti in banca mentre l’acido dell’inflazione ne consuma il potere d’acquisto. I risparmi vanno investiti, ciascuno con il proprio profilo di rischio e il proprio personale orizzonte temporale. Meglio se con l’aiuto di un bravo consulente e tramite i fondi o gli Etf, così da massimizzare la diversificazione del portafoglio. Qui, se vi interessa, una guida per orientarsi sulle obbligazioni.

Fateci sapere che cosa ne pensate. E se vorreste leggere maggiori contenuti di servizio.