© Sergey Tinyakov

© Sergey Tinyakov

Dinanzi a mercati finanziari sempre più irrequieti e sensibili alle notizie geopolitiche, per i risparmiatori ha senso chiedersi se ci sono tipi di investimento che hanno saputo offrire un certo grado di stabilità in questo 2025 tumultuoso. Guardando ai dati, le obbligazioni a breve termine hanno rappresentato in un certo senso un rifugio. A spiegarlo è James Ringer, Fixed Income Portfolio Manager del big internazionale del risparmio gestito Schroders. Come prima cosa, è comunque bene ricordare l’importanza di mantenere una robusta diversificazione tra le diverse asset class, magari attraverso i fondi, che permettono una gestione controllata del rischio, tenendo sempre in considerazione l’orizzonte temporale degli investimenti. Detto questo, si può dire che il reddito fisso a breve scadenza abbia un ruolo strategico da svolgere in un portafoglio d’investimento, il quale deve ad ogni modo restare più ampio e calibrato sul proprio profilo di rischio. Vediamo perché.

Il fattore Germania

“In mondo in cui una notizia o un tweet possono spostare i mercati in modo rapido e significativo, da inizio anno le obbligazioni a breve scadenza hanno offerto un certo grado di stabilità”, sottolinea l’esperto di Schroders. Questo si è verificato in particolare modo nei mercati della zona euro, a causa del cambio di passo compiuto dalla Germania sul fronte del debito pubblico, dopo la guerra commerciale avviata dagli Stati Uniti. “Gran parte della sovraperformance delle obbligazioni a breve scadenza è attribuibile all’irripidimento delle curve dei rendimenti, che sono scesi nella parte più corta e, nella maggior parte dei casi, saliti nella parte più lunga a seguito dell’aumento del premio di durata”, avverte Ringer ricordando come le banche centrali ormai da mesi, domato l’incendio inflattivo appiccato dalla guerra in Ucraina, abbiano tagliato in modo ripetuto il costo del denaro.

I rendimenti viaggiano contromano rispetto ai prezzi

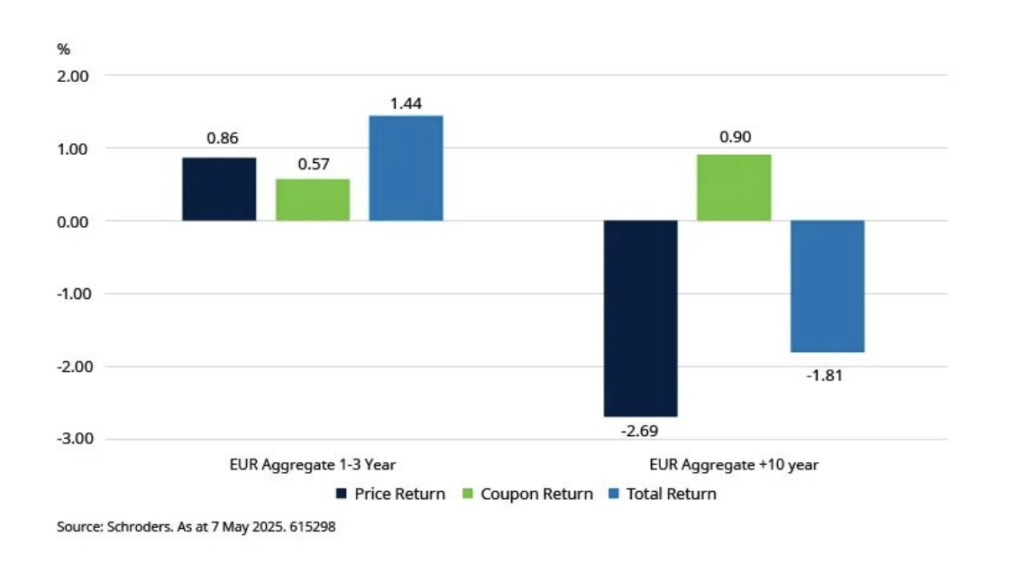

Nel mondo del reddito fisso – siano essi titoli governativi o obbligazioni societarie – il rendimento di un’obbligazione si muove inversamente al prezzo che si paga per acquistarla (il valore nominale). Se quest’ultimo sale – perché c’è una maggiore domanda o perché i nuovi titoli offerti sul mercato hanno un tasso d’interesse più basso – il primo scende, e viceversa. E il ritorno totale ottenuto da un titolo obbligazionario è dato da due componenti: il prezzo, appunto, e l’interesse maturato, ovvero la cedola. Da inizio anno il guadagno generato dal segmento 1-3 anni derivante dalla componente prezzo è stato positivo, cui si è aggiunta la componente cedolare a incrementare il risultato complessivo. Al contrario, mette in chiaro Schroders, il settore oltre i dieci anni di durata ha registrato perdite sul rendimento totale, perché il ritorno cedolare – sebbene sia stato più elevato – non è stato sufficiente a compensare le perdite dovute all’andamento dei prezzi. In sintesi, significa che gli investitori posso ottenere dai bond rendimenti relativamente interessanti a fronte di una duration (o rischio di tasso d’interesse) contenuta.

Performance delle obbligazioni da inizio anno (%) – in euro

Uno scudo chiamato “rendita”

Va però aggiunto come la politica dei tassi zero sia ormai un ricordo. Tanto che, mentre Trump strattona Jerome Powell affinché allenti la politica monetaria della Fed americana, alla Bce molti pensano di essere giunti a una situazione di naturale equilibrio sui tassi. “L’income – cioè la componente cedolare – è tornato a essere una parte significativa dei rendimenti obbligazionari”, calcola Ringer notando come “sebbene ciò sia vero per qualsiasi scadenza, la duration molto più bassa associata alle obbligazioni a breve scadenza fa sì che il flusso di reddito costante rappresenti una percentuale maggiore del rendimento totale di questo segmento”. In altre parole, il cuscinetto o la protezione dalle perdite di capitale per le obbligazioni a breve scadenza è maggiore, in quanto il guadagno per unità di rischio di tasso d’interesse è più elevato. Questo non significa che non ci saranno scossoni o possibili battute d’arresto, ma il muro di protezione dalle brutte sorprese legate all’incertezza è più solido tanto quanto è più alto il breakeven.

Una forte alternativa alla liquidità

Impossibile sapere se le tensioni abbiano raggiunto il culmine sui mercati tuttavia, conclude Schroders, “possiamo dire con certezza che il reddito fisso a breve termine ha un ruolo strategico da svolgere in un portafoglio d’investimento più ampio”. Con il calo dei tassi d’interesse da parte delle banche centrali, il reddito fisso a breve termine offre infatti un saldo appiglio sia agli investitori che cercano di uscire dalla liquidità, per esempio per non lasciare inutilmente ingenti quantità di denaro a dormire infruttuoso sul conto corrente, sia per ridurre la volatilità di un portafoglio ben diversificato. Poter contare su un livello costante di reddito, oggi come in passato, contribuisce infatti a limitare la volatilità di mercato, ed è particolarmente utile quando le prospettive economiche possono cambiare da un momento all’altro.

Contenuto consigliato