Soltanto un paio di settimane fa, la Banca d’italia sperava ancora di salvare la Popolare di Bari e la sua faccia. Giova infatti ricordare come il «fallimento» dell’istituto creditizio pugliese, almeno fino ad ora, non derivi da una mala gestio degli sportelli, ma dal fatto che proprio l’istituto di vigilanza, cinque anni fa, le impose con la sua moral suasion di acquisire la banca Tercas. Tercas ha portato sì in dote 250 mila nuovi correntisti, ma soprattutto perdite per 750 milioni e sofferenze per 1,4 miliardi.

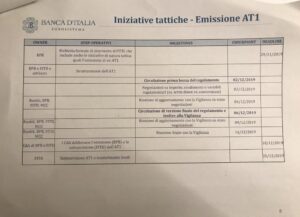

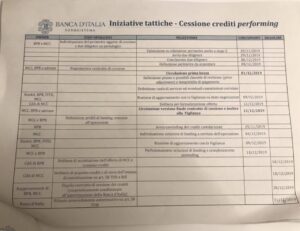

E proprio per le sofferenze bancarie, semplificando, oggi la popolare di Bari muore. Banca d’Italia ha cercato fino all’ultimo di salvare Bari e se stessa. E nel documento che pubblichiamo si vede lo sforzo, poi rivelatosi velleitario, di gettare la palla più in là. Per prima cosa era necessario mettere in opera alcune operazioni «tattiche» per far sì che entro la fine dell’anno la banca non fosse costretta a portare i libri in tribunale. Ad aiutarla un soggetto pubblico, il Medio credito centrale, e uno di origine bancaria e cioè il Fondo interbancario. Il Medio credito avrebbe dovuto in meno di una settimana individuare circa 600 milioni (ma la cifra è incerta) di crediti in bonis (cioè prestiti che non danno problemi) nei bilanci della Popolare e comprarli. In questo modo avrebbe alleviato i cosiddetti assorbimenti di capitale.

Un cronoprogramma da brivido con l’autorizzazione alla cessione crediti che palazzo Kock avrebbe rilasciato il 31 dicembre e con una due diligence di una settimana. Ma non sarebbe bastato a rendere le spalle di Bari sufficientemente larghe. Ecco l’individuazione di una seconda operazione tattica. Questa volta sarebbe stato coinvolto il Fondo interbancario, che avrebbe dovuto iniettare 50/70 milioni di capitale fresco nella banca. In questo caso tutto si sarebbe dovuto risolvere entro il 20 dicembre, con il consiglio di amministrazione della banca che emetteva il nuovo capitale (in realtà si chiama tecnicamente AT1 ed è uno strumento finanziario cosiddetto ibrido) e il comitato di gestione del Fondo che docilmente lo avrebbe dovuto sottoscrivere.

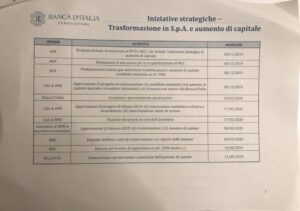

Due operazioni tattiche, come dice esplicitamente il regolatore. Una volta scavallato l’anno ci sarebbe stato più tempo per mettere con calma in sicurezza la Popolare, con un’operazione questa volta strategica, che prevedeva tra l’altro la trasformazione della popolare in spa. Entro l’11 maggio del 2020 e attraverso aumenti di capitale dedicati, gli stessi salvatori Mcc e Fondo, lo avrebbero sottoscritto per diventare azionisti stabili della banca pugliese. Alla fine il piano è saltato e la banca è stata commissariata. Con grande clamore mediatico: esattamente ciò che non volevano a Roma.