Immagine generata da AI tramite DALL·E di OpenAI

Immagine generata da AI tramite DALL·E di OpenAI

Dimenticate le filastrocche sui mesi dell’anno: l’unica metrica che conta oggi è il PUN (Prezzo Unico Nazionale), quel numero magico che decide se la vostra bolletta elettrica somiglierà a un regalo di Natale o a una cartella esattoriale.

E, passando dai freddi numeri del mercato alle calde – e spesso inconcludenti – chiacchiere da bar, dove il caro bolletta diventa il terreno di scontro preferito tra esperti improvvisati e crociati della transizione energetica, scommetto che anche voi vi sarete trovati tante volte invischiati in quelle oziose discussioni con i vostri amici fan di eolico e fotovoltaico che vi avranno imbottito la testa di fandonie del tipo: “Con le rinnovabili il costo dell’energia va giù, vedi la Spagna!” – che poi, prendere a esempio la Spagna non mi sembra tutta questa grande idea, visto il più devastante blackout degli ultimi anni causato dall’instabilità della rete indotta dalle rinnovabili – oppure: “Il 1° maggio 2025 abbiamo battuto tutti i record: dalle 12:00 alle 14:45 la rete elettrica italiana è stata alimentata con il 100 per cento di rinnovabili!” che sarà anche vero ma “una rondine non fa primavera”, come sapevano bene i nostri nonni.

E allora vediamoli questi record mirabolanti, e analizziamo i dati GME (Gestore dei Mercati Energetici) e Terna del 2025, dai quali emerge un quadro che farebbe vacillare l’ottimismo anche del più convinto evangelista del pannello solare. Infatti, nonostante il risultato a consuntivo per il 2025 delle aste FerX abbia portato il valore del costo dell’energia per il fotovoltaico “utility scale” a circa 57 euro/MWh e per l’eolico onshore a 73 euro/MWh, il PUN si è guardato bene dal restare stabilmente sotto queste soglie.

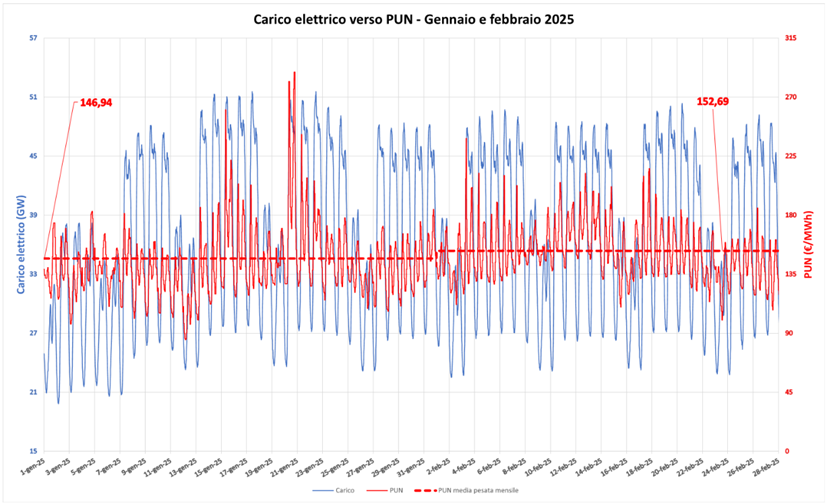

L’inverno dello scontento

A gennaio e febbraio, mentre i fan del green promettevano rivoluzioni, il PUN viaggiava allegro tra i 147 e i 153 euro/MWh. Ore passate sotto la soglia di parità del fotovoltaico? Zero! Un bel risveglio gelato per chi pensava che il vento invernale fosse sufficiente a pagare le bollette.

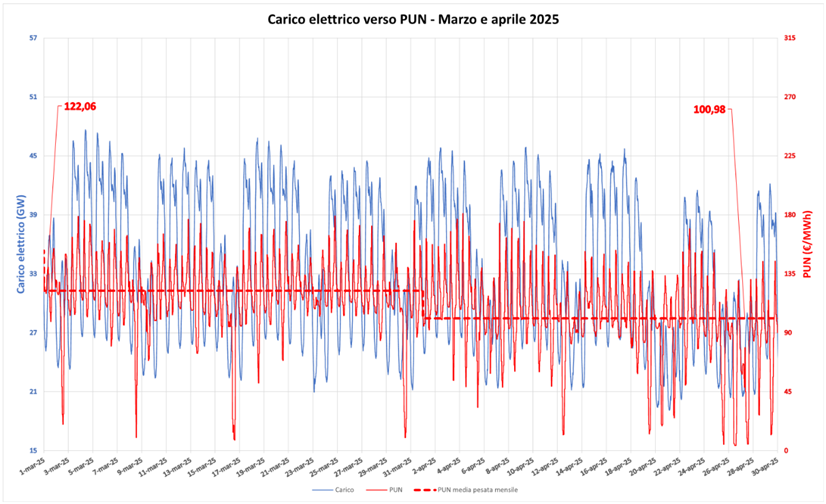

Un timido risveglio

Con la primavera alle porte e i primi raggi di sole a scaldare i pannelli, a marzo e aprile il PUN è sceso rispettivamente a 122 e 101 euro/MWh. Nei weekend, la combinazione di bassa domanda e alta offerta ha fatto andar giù il PUN per la prima volta sotto la soglia dei 57 euro/MWh per 22 ore a marzo e 67 ad aprile, il 6 per cento del tempo.

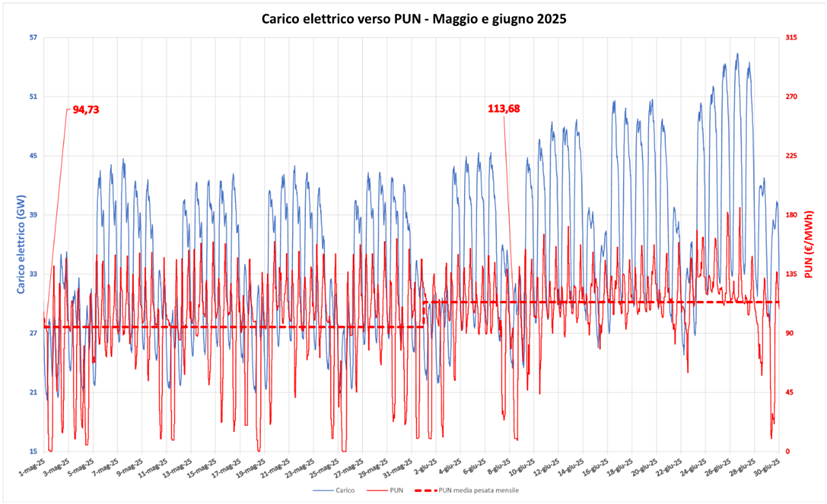

La fiammata del condizionatore

A maggio il PUN ha toccato il minimo annuo (94,73 euro/MWh), ma è stata una gioia effimera. A giugno, l’incremento della domanda per il raffrescamento ha “fagocitato” l’offerta fotovoltaica riportando i prezzi a 114 euro/MWh. In pratica, produciamo di più proprio quando consumiamo molto di più: un pareggio che non aiuta il portafogli. Le ore sotto la soglia dei 57 euro/MWh sono state rispettivamente 124 e 42, l’11 per cento del tempo.

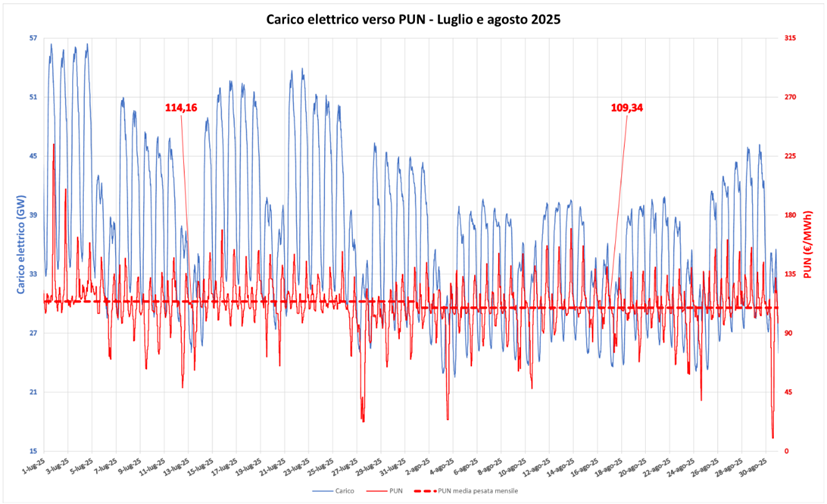

Sotto il solleone

Nonostante il fotovoltaico a luglio sia stato ai massimi, il PUN è risalito a 114 euro/MWh per poi scendere leggermente ad agosto a 109 euro/MWh. Il motivo del calo agostano si spiega con il crollo della domanda legato alle chiusure per ferie e, di conseguenza, con la quota parte di produzione da rinnovabili che diventa percentualmente prevalente, portando ad un marginale ribasso sul PUN di 5 euro/MWh. Le ore sotto la soglia di parità sono comunque esigue: 10 a luglio e 21 ad agosto, il 2 per cento del tempo.

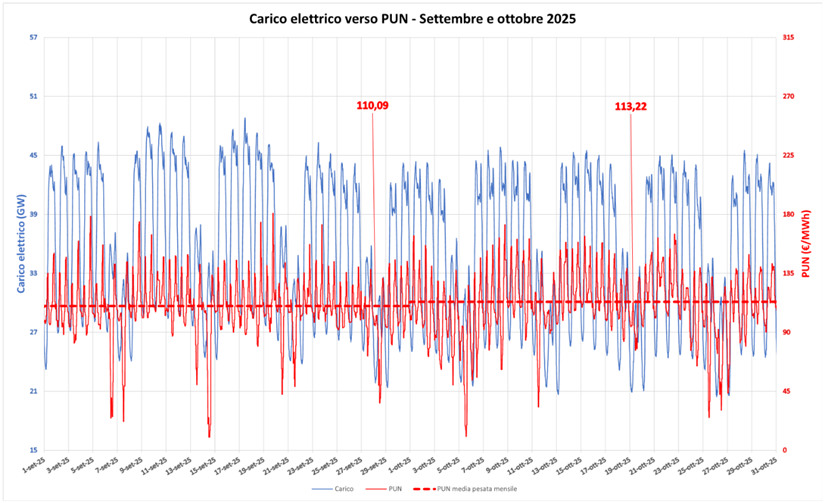

Tempo di vendemmia

A settembre gli ultimi timidi raggi di sole mantengono il PUN a 110 euro/MWh per poi salire a ottobre a 113 euro/MWh a causa della chiusura di fatto della curva fotovoltaica stagionale… e il vento continua a non aiutare. Le ore sotto la soglia di parità sono rispettivamente 25 e 23, il 3 per cento del tempo.

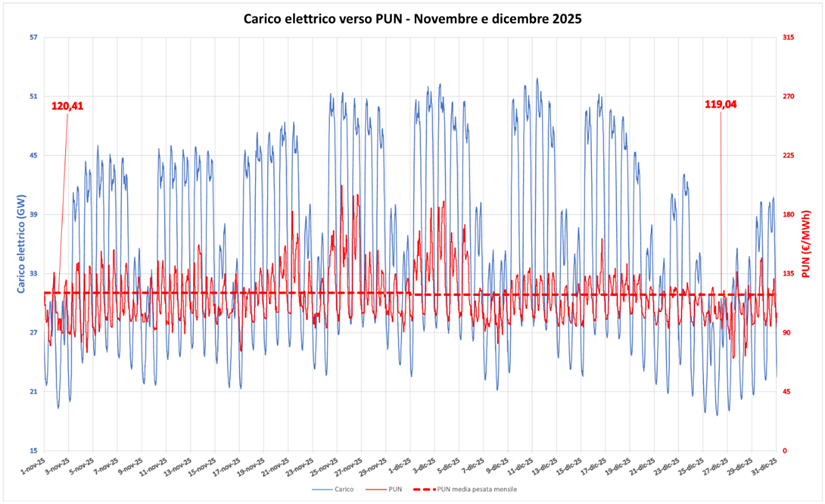

Niente regali in bolletta sotto l’albero

L’anno si chiude con l’inesorabile risalita del PUN intorno quota 119 – 120 euro/MWh e, come a gennaio e a febbraio, zero ore sotto la soglia di parità fotovoltaica.

Un affare per pochi (e non siamo noi)

Se quindi speravate che i “record mirabolanti” di produzione rinnovabile salvassero le vostre finanze, i dati reali vi riportano impietosamente coi piedi per terra: la media annuale pesata del PUN è stata 118,31 euro/MWh e le ore con PUN sotto i 57 euro/MWh sono state appena 334 in tutto l’anno (il 3,8 per cento del tempo). Il problema? Si concentrano essenzialmente nei weekend estivi, quando le tariffe sono già basse e le fabbriche sono chiuse. Un sollievo marginale, quasi omeopatico.

Chi ride davvero?

Mentre voi scrutate preoccupati il contatore, chi fa affari con le rinnovabili festeggia. Grazie al meccanismo del costo marginale, i proprietari degli impianti fotovoltaici hanno totalizzato ricavi per 4,292 miliardi di euro, corrispondenti a circa 103 euro/MWh sui 41,6 TWh prodotti. Al netto dei 57 euro/MWh del costo dell’energia, hanno cioè realizzato un utile lordo di circa 1,921 miliardi di euro.

Analogamente festeggiano i proprietari degli impianti eolici che hanno totalizzato ricavi per 2,432 miliardi di euro, corrispondenti a circa 114 euro/MWh sui 21,4 TWh prodotti. Al netto dei 73 euro/MWh del costo dell’energia, hanno cioè realizzato un utile lordo di circa 870 milioni di euro.

Il “green” è quindi sicuramente un affare. Ma non per noi.

Le rinnovabili hanno fallito? Ci vogliono più rinnovabili!

L’obiezione più comune quando si mettono in luce questi problemi è: “Certo, questo accade perché ci sono ancora troppo pochi impianti eolici e fotovoltaici in Italia!”

In realtà, se aumentassimo a dismisura la quota di produzione da queste due fonti rinnovabili intermittenti a fortissima evoluzione diurna e stagionale senza accumulo di energia, a parte tutti i problemi di stabilità e di inerzia della rete otterremmo un eccesso di produzione di energia nelle ore centrali della giornata che andrebbe buttata via.

Sì, perché, se il PUN scende a volte sotto la soglia di parità fotovoltaica e, anzi, talvolta addirittura a 0 euro/MWh, ciò è dovuto alla legge della domanda e dell’offerta, altrimenti detta “cannibalizzazione” nel settore dell’energia: se ci sono troppi impianti fotovoltaici in competizione tra di loro da mezzogiorno alle tre del pomeriggio, il risultato è che in quelle ore il prezzo crolla a zero e, se questo lasso temporale coprisse per assurdo tutta la produzione diurna (come sarebbe lecito aspettarsi in caso di massiccia penetrazione fotovoltaica), quanto tempo pensate che questi impianti potrebbero resistere a produrre a 0 euro senza fallire miseramente uno dopo l’altro in men che non si dica?

E, per evitare di farli fallire, da dove credete che prenderebbero i soldi per sussidiarli se non dagli “oneri di sistema” in bolletta, come peraltro accade già adesso, nel più classico gioco delle tre carte?

L’altra obiezione che sta prendendo sempre più piede è: “Ok, l’intermittenza è effettivamente un problema ma adesso, con il crollo dei prezzi delle batterie agli ioni di litio, si può accumulare energia di giorno e rilasciarla di notte, e il problema è risolto!”

A parte che anche i costi delle batterie agli ioni di litio, come ogni altro bene e servizio, dipendono dalla legge della domanda e dell’offerta e potete scommetterci che, in uno scenario di forte domanda, questi costi sarebbero destinati ad andare alle stelle, ma sapete quanta capacità servirebbe per compensare l’intermittenza delle rinnovabili con l’installato odierno? Circa 75 GWh, come da scenari Terna.

E sapete quanti sono invece installati? 18 GWh, un gap di 57 GWh equivalente, ai costi odierni, a circa 10 miliardi di euro. E sapete in che modo i proprietari degli impianti di produzione di energia da fonte rinnovabile intermittente vorrebbero risolvere la questione? Scaricando il problema dell’accumulo e, più in generale, della stabilità e del bilanciamento della rete sulle spalle di Terna, come peraltro già accade da qualche anno, in ossequio al più classico dei motti dei capitalisti all’amatriciana nostrani: privatizzare gli utili e socializzare le perdite. E sapete alla fine chi paga, vero? Ovviamente sempre noi con gli “oneri di sistema” in bolletta.

Origine del problema

Ma da dove nasce questa stortura del sistema dei costi dell’energia? Per capire come siamo arrivati fin qui, bisogna rifarsi alla liberalizzazione del mercato energetico iniziata in Europa alla fine degli anni ’90 (in Italia col Decreto Bersani del 1999). Il passaggio fondamentale è stato trasformare l’energia da servizio pubblico a commodity scambiata in una borsa elettrica. Ecco i tre capisaldi che hanno costruito il meccanismo odierno:

1. Il Sistema del Prezzo Marginale (Merit Order)

È il cuore del mercato attuale. Si è scelto questo modello perché, in teoria, sarebbe il più efficiente per spingere la concorrenza: tutti i produttori offrono la loro energia partendo dal prezzo più basso.

- Il Gestore del Mercato (GME) accetta le offerte partendo dalle rinnovabili fino a coprire il fabbisogno.

- L’ultima centrale necessaria a coprire l’ultimo kWh richiesto (spesso una centrale a gas) fissa il prezzo per tutti i produttori accettati. Perché? Per incentivare chi produce a costi bassi (rinnovabili) a investire ancora, dato che incassano il “prezzo del gas” pur avendo costi minori.

2. L’Unbundling (la separazione)

Prima degli anni 2000, aziende come Enel facevano tutto: produzione, trasmissione e vendita. L’Ue ha invece imposto di separare queste attività per evitare monopoli, così che oggi: Terna gestisce la rete e deve essere neutrale. I produttori competono tra loro per vendere energia. I venditori (coloro che ci mandano la bolletta) comprano l’energia all’ingrosso e ce la rivendono al dettaglio.

Ovviamente, se da un lato può aver evitato la formazione di oligopoli, questa separazione delle funzioni ha introdotto un ulteriore anello intermedio fonte di costi aggiuntivi.

3. Il Mercato del Giorno Prima (Day ahead market)

È il terzo caposaldo del mercato dell’energia: il prezzo non può essere fisso per legge perché la domanda cambia ogni ora, anzi, dal 1° gennaio di quest’anno, ogni quarto d’ora. Il meccanismo di borsa (PUN) permette quindi di far incontrare domanda e offerta istante per istante.

Crisi del modello

Questo meccanismo è nato quando l’energia era prodotta quasi tutta da combustibili fossili con centrali termoelettriche modulabili. Con l’esplosione delle rinnovabili intermittenti, che hanno costi di costruzione alti ma costi di produzione tendenti a zero, il sistema ha mostrato un limite enorme: il costo del gas finisce per determinare mediamente il prezzo di tutta l’energia, come abbiamo visto per il 2025.

Se poi a questo aggiungiamo anche il peso dei certificati ETS che da 13 anni gravano sui produttori di energia elettrica da fonti fossili e che sul gas, con la loro impennata fino a 80 euro/tonCO2, incidono per circa 30 euro/MWh sul costo di produzione, capite bene che è ormai diventato un gioco al massacro ai danni di consumatori e imprese.

Venticinque anni fa passammo da un monopolio di Stato a un libero mercato con l’intento di stimolare l’efficienza e gli investimenti privati attraverso la competizione tra produttori ma oggi questo modello non si regge più in piedi a causa del fatto che il mercato marginale non riesce più a gestire il mondo a trazione rinnovabile.

Il sistema andrebbe quindi profondamente rivisto ma, inutile dirlo, la lobby green oppone da sempre resistenza a qualunque cambiamento perché questo meccanismo garantisce profitti spaventosi a chi fa affari con il sole e con il vento. Ad esempio, il proprietario di una turbina eolica da 7 MW installata in un sito italiano di media ventosità realizza un utile lordo annuo di circa 3 milioni di euro che permette di ripagare l’investimento in 3-4 anni. Il proprietario di un campo fotovoltaico di analoga potenza di picco situato in Italia centrale realizza poco più di 1 milione di euro l’anno di utile lordo che permette di ripagare l’investimento in 4-5 anni. E vorreste che costoro rinuncino di buon grado a questi guadagni favolosi?

Possibili correzioni

Tuttavia, nonostante le forti resistenze del mondo green, la discussione in atto in Ue vede allo studio possibili modelli correttivi. Tra questi, ricordiamo il meccanismo dei mercati “dualisti” (“split market”) che consentirebbe di avere due mercati distinti, uno per le rinnovabili intermittenti e uno per le fonti programmabili, con il prezzo finale in bolletta dato dalla media ponderata dei due panieri; i “contratti per differenza” (CfD) con i quali lo Stato stipulerebbe contratti a lungo termine con i produttori e, se il prezzo di mercato fosse superiore all’LCOE concordato, il produttore restituirebbe l’eccedenza, mentre se fosse inferiore, sarebbe lo Stato a integrare la differenza; e i cosiddetti “power purchase agreements” (PPA) in cui associazioni di consumatori e imprese acquisterebbero energia direttamente dai produttori tramite contratti decennali, il che bypasserebbe il mercato del giorno prima ancorando il prezzo al costo di produzione specifico di quell’impianto più un certo margine.

L’energia asset strategico

Tuttavia, se ci avete fatto caso, ognuno dei correttivi allo studio cerca di aggirare il mercato marginale con accordi separati stipulati direttamente con i produttori. Se volete, un modo “furbetto” per bypassare il problema di fondo, ma solo per gli attori più scaltri, lasciando in piedi la struttura attuale per tutto il resto dei “fessi” che continuerebbero a reggere tutto il peso della baracca. Non vi sembra il solito modo furbesco in stile “io speriamo che me la cavo” o, se preferite, “ognuno per sé e Dio per tutti”?

Ma allora, se il vero problema è il mercato marginale, riportiamo una buona volta la questione energetica al centro della sicurezza nazionale come asset strategico e mettiamo definitivamente da parte il mercato elettrico per come si è dipanato negli ultimi 25 anni, con tutte le sue aberrazioni e iniquità, considerando nuovamente il settore energetico come, appunto, strategico per la sicurezza nazionale e trasformandolo in un sistema a remunerazione regolata simile a quello dei servizi di pubblica utilità come l’acqua o le autostrade.

Basta ETS

Visto inoltre il fallimento totale del sistema dei certificati del carbonio, eliminiamo ogni handicap per i produttori di energia da fonti fossili, in particolare l’onere dell’ETS, ormai diventato solo un odioso balzello oggetto di trading e, quindi, di speculazioni che strozza da anni le economie Ue.

In questo scenario, Terna dovrebbe diventare un’azienda statale a tutti gli effetti ed agirebbe come acquirente unico che pianificherebbe il dispacciamento basandosi sui costi industriali e non sulle offerte di mercato.

In quest’ottica, all’inizio di ciascun anno ogni diverso produttore dichiarerebbe il proprio costo industriale in vigore per l’anno in corso. Terna quindi provvederebbe a completare con cadenza di 15 minuti, come oggi, il puzzle della domanda partendo dalle fonti più economiche e andando via via verso le fonti più costose.

Ai vari produttori Terna poi corrisponderebbe il costo industriale (dichiarato dal produttore) più un margine uguale per tutti (supponiamo 10 euro/MWh), più un ulteriore margine variabile a seconda del tipo di modulabilità e di prontezza di intervento. Ad esempio:

| Livello di Servizio | Addendum (euro/MWh) | Margine Totale (euro/MWh) | Tecnologia |

| Base | 0 | 10 | Solare/Eolico senza batterie |

| Programmabile | +5 | 15 | Biomasse, Idroelettrico a bacino |

| Alta reattività | +10 | 20 | Turbogas, Batterie (Storage) |

In questo modo, il sistema conseguirebbe i seguenti obiettivi:

- Riduzione immediata dei picchi: si eliminerebbe il “sovrapprezzo” generato dal gas quando le rinnovabili coprono gran parte del fabbisogno. Il prezzo non sarebbe quindi più dettato dalla fonte più cara, ma dalla media ponderata dei margini totali.

- Stabilità e prevedibilità: La bolletta diventerebbe estremamente stabile, poiché legata a valori fissati all’inizio di ogni anno, proteggendo i consumatori dalla volatilità delle commodity (gas).

- Costo del capitale: Il rischio d’impresa si ridurrebbe drasticamente. Questo potrebbe abbassare gli oneri finanziari per i nuovi impianti, riducendo ulteriormente i costi nel tempo.

In questo scenario, sarebbe comunque nell’interesse dei vari produttori quello di non dichiarare costi industriali eccessivi che rischierebbero di lasciarli fuori mercato. Sarebbe poi compito di Arera quello di vigilare sulla possibile formazione di cartelli tra produttori. Ipotizzando una distribuzione dei costi industriali e dei margini così fatta:

| Fonte Energetica | Costo stimato (euro/MWh) | Margine (euro/MWh) | Prezzo a Terna (euro/MWh) |

| Solare (utility scale) | 57 | 10 | 67 |

| Eolico (onshore) | 73 | 10 | 83 |

| Idroelettrico con bacino | 70 | 15 | 85 |

| Ciclo combinato a gas | 80* | 20 | 100 |

| Biomasse | 100 | 15 | 115 |

*Costo al netto dell’onere degli ETS

con il mix energetico attuale, il valore del PUN resterebbe fissato a circa 87 euro/MWh, il 26,5 per cento in meno del risultato medio “di mercato” conseguito nel 2025. A questo andrebbero aggiunti poi i risparmi legati alla riduzione degli oneri di sistema che, in questa nuova ottica, non sarebbero più tutti sostenuti dai consumatori ma sarebbero in parte anche in capo ai produttori, il che potrebbe comportare un risparmio stimabile in un 40 per cento di questa voce di costo che, insieme ai risparmi sulla materia energia e alla minor incidenza dell’IVA, comporterebbe un risparmio complessivo del 25 per cento circa in bolletta.

La domanda però a questo punto è: il governo sarebbe disposto a fare un passo impopolare nei confronti dei proprietari degli impianti a energia rinnovabile e di tutto l’establishment intellettualoide mediatico degli “esperti” da salotto di sinistra ma popolarissimo per le tasche dei consumatori? Anche qui, come su altri dossier scottanti, si parrà la nobilitate della compagine governativa in quest’ultimo anno.

Nicolaporro.it è anche su Whatsapp. È sufficiente cliccare qui per iscriversi al canale ed essere sempre aggiornati (gratis).